來源:華爾街見聞

遠遜預期的9月美國ISM製造業指數、信貸市場的疲軟,以及瑞信危機,都增加了美聯儲被迫調整政策的可能性。目前交易者下調對聯儲收緊貨幣的預期,並再次押注聯儲最快明年5月降息。

美東時間10月3日週一,美股高開高走,三大股指午盤漲幅都擴大到2%以上,同時美債債券價格大反彈、收益率狂瀉。

基準10年期美國國債收益率在週一美股早盤曾降至3.57%下方,較亞市早盤3.80%上方的日內高位回落26個基點,這是今年以來首次日內降幅達26個基點,也是過去十年中第二次如此大幅下降。

媒體認爲,美股和美債價格反彈部分源於週一公佈的美國製造業先行指標意外遜色,9月美國ISM製造業指數遠低於預期,超預期下降至50.9,接近製造業活動停滯的榮枯分水嶺50,創逾兩年新低。此外,信貸市場疲的疲軟,以及被投機者押注遭遇雷曼式危機的瑞信,都增加了美聯儲最終不得不在動盪中調整政策的可能性。

華爾街見聞注意到,正是在美股早盤時段公佈美國ISM數據後,10年期美債收益率才降至9月22日以來最低點,回吐美聯儲上月第三次激進加息75個基點後的所有升幅。

目前交易者已下調對美聯儲收緊政策的預期,並再次押注,美聯儲最快會在明年5月降息。

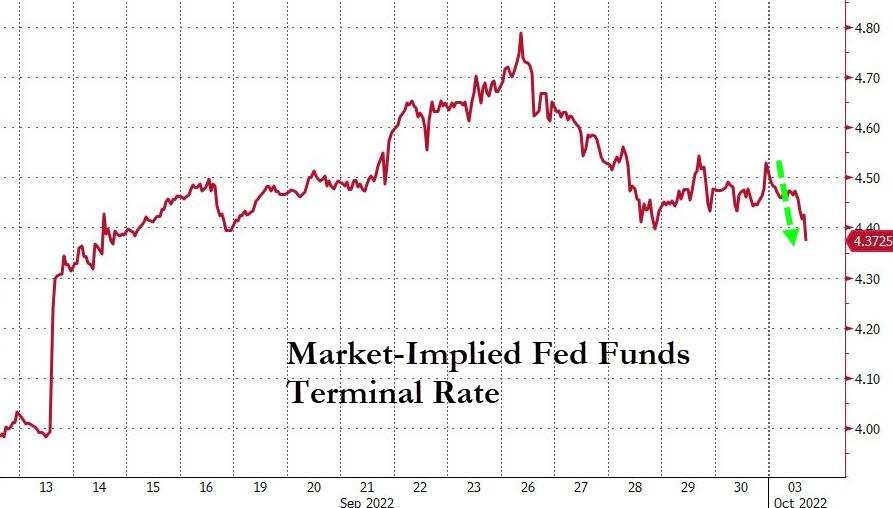

彭博的全球利率隱含概率(WIRP)顯示,本週一市場預期美聯儲的終端利率爲4.38%,較上週五預期的4.52%下降14個基點,上上週三美聯儲會議宣佈加息75個基點後不久,這一市場預期利率曾達到4.7%的高位,相當於本週一較一週多以前的高位下降32個基點。

市場預期的美聯儲終端利率進一步下降

上述隱含利率從今年5月起呈現下行趨勢,這表明,投資者預計,經濟放緩將促使美聯儲改變政策。

不過,媒體認爲,這些押注美聯儲明年降息的投資者可能失望。在標普500指數經歷了二十年來表現最差的9月後,美股會迎來姍姍來遲的反彈,並可能持續反彈,但今年市場對抗與美聯儲的策略一直沒有真正奏效。

投資者可能會從上週美聯儲官員的表態中獲得線索,他們的言論和迄今爲止的美聯儲鷹派共識預期略有不同。雖然本週聯儲官員的講話可能會增加謹慎的態度,但應該很難看出偏離聯儲堅決抑制通脹這個共識,在聯儲青睞的通脹衡量指標還處於近四年來最高水平時,尤其如此。

上週五公佈的美聯儲關注通脹所青睞的指標——核心PCE價格指數8月同比增長4.9%,較7月和市場預期的4.7%更快增長,不過,數據公佈後,就有市場人士發出了開始買入美股的呼聲。

上週五,Leuthold Group的首席投資策略師Jim Paulsen在訪談中表示,由於通脹已經見頂,美聯儲的貨幣緊縮可能接近尾聲,而從過往經歷看,緊縮尾聲一直是買入股票的好時機。

Palusen指出了多個已經產生貨幣收縮效應的因素,包括貨幣和財政增長放緩、美元走強和債券收益率上升,認爲這些因素是他預計明年通脹放緩的原因。

雖然美聯儲官員自稱致力於將通脹率降至 2% 的目標,但Palusen認爲,他們已接近達到目標。

「我不知道美聯儲是否必須再做任何事情。我認爲(他們)可能已經打贏了通脹的戰爭,只是我們還不知道。從歷史上看,通脹峯值一直是買入股市的好時機。」

Palusen指出,目前標普500指數的估值處於相對較低的水平,投資者情緒非常悲觀,這是逆向投資者通常視爲對股市有利的局面。

他提到債券收益率上升、大宗商品價格下跌以及房貸利率變得越來越難以承受,認爲整個經濟中閃爍的悲觀信號表明美聯儲過度緊縮。

編輯/ roy