精編自國盛證券《美國加息VS中國“降息”,全球流動性和大類資產何去何從?》

12月20日凌晨3點,美聯儲公佈12月利率決議:將聯邦基金目標利率區間由2.00%-2.25%上調25個基點至2.25%-2.50%,將2019年加息次數由3次下調為2次;下調了2018和2019年GDP增速預期,上調了2020和2021年失業率預期,下調了2018和2019年的PCE通脹預期。對比之下,我國央行12月19日創設定向中期借貸便利(TMLF),可認為是定向降息。

近期,經濟增長放緩的擔憂籠罩市場,在這樣的經濟背景下,國盛證券分析師預測了美元、美債、美股、原油和黃金等大類資產在2019年的走勢。

美元:短漲長跌

在良好就業、工資數據和通脹預期的推動下,美聯儲漸進式加息為美元提供支撐,4月以來,美元累計升值7.7%。短期看,美聯儲明年預計加息2次,但歐央行加息至少要到2019年夏季之後,同時英國脱歐仍存在較大不確定性,短期內美元大概率仍將保持強勢。

不過鑑於美聯儲已處於加息後半場,美元強勢週期已過半,疊加美聯儲之外的其他主要央行的貨幣政策也開始收緊(歐央行宣佈年底會全面退出QE,2019年夏季以後啟動加息;日央行年初開始縮減購債規模;加拿大、挪威、澳大利亞、韓國等經濟體也有意進入加息週期),中長期美元承壓。

美債:10年期美債仍有上行空間

伴隨加息和縮表的持續推進,10年期美債收益率仍有上行空間,預計2019年高點可能在3.3%以上。

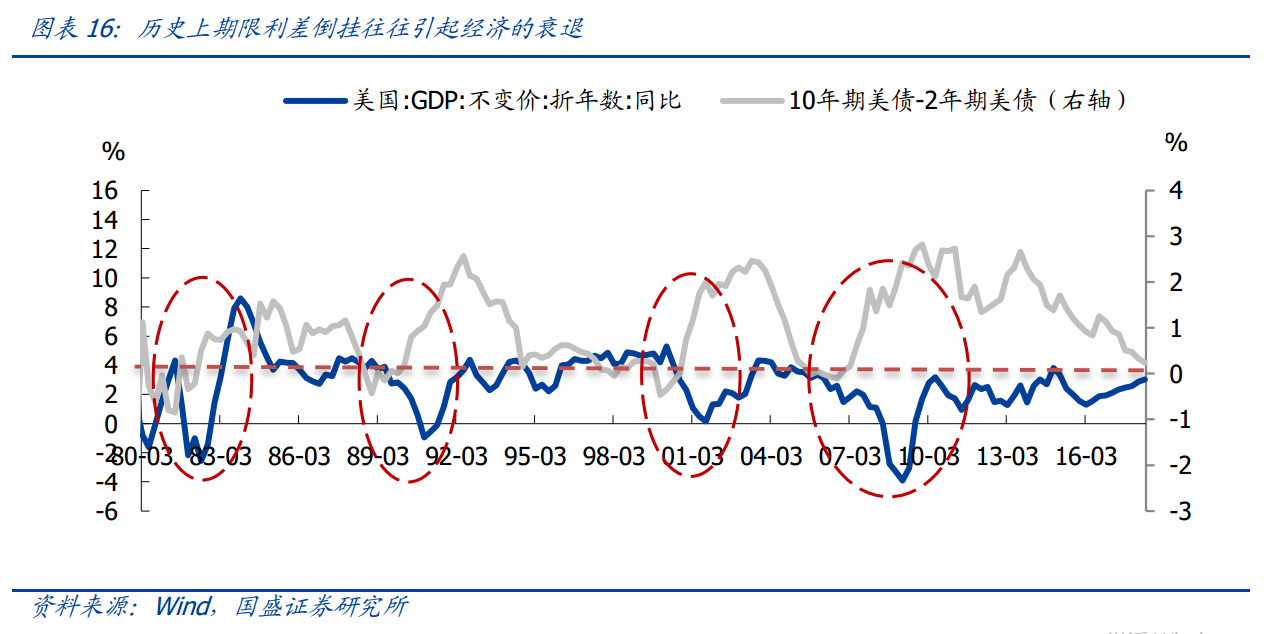

12月4日,長期美國國債收益率大跌,美國期限利差大幅收窄甚至倒掛,再次引發了市場對美國經濟走向衰弱的擔憂。歷史上看,期限利差的縮窄甚至倒掛均不同程度地引發了經濟的衰退,不過存在着3-12個月的時滯。國盛認為,此次倒掛雖存在着一定的衰退信號意義,但美國經濟短期內並不存在斷崖式下跌的風險,未來1-2年更可能是緩慢回落。

長期看,預計未來1-2年美債高點可能在3.3%以上。

原因如下:1)歷史經驗表明,10年美債常伴隨基準利率的上行而上調;2)美聯儲縮表將主要影響美國長債利率,2019年之後,美聯儲大概率減緩加息步伐,但會加快縮表進程,意味着從2019年開始,美國短端利率的上行速度趨緩,長端利率上行速度加快,長端利差的背離有望緩解。基於兩種情形的測算,2019-2021年,縮表相當於期限利差上行21.92bp-57.33bp,再結合美聯儲有望在2019年將聯邦基金利率控制在3%的水平,對應着10年期美債有望上行至3.3%以上。

美股:走弱

美股表現和經濟基本面高度相關,未來伴隨美國經濟邊際放緩,美股大概率將進入熊市。

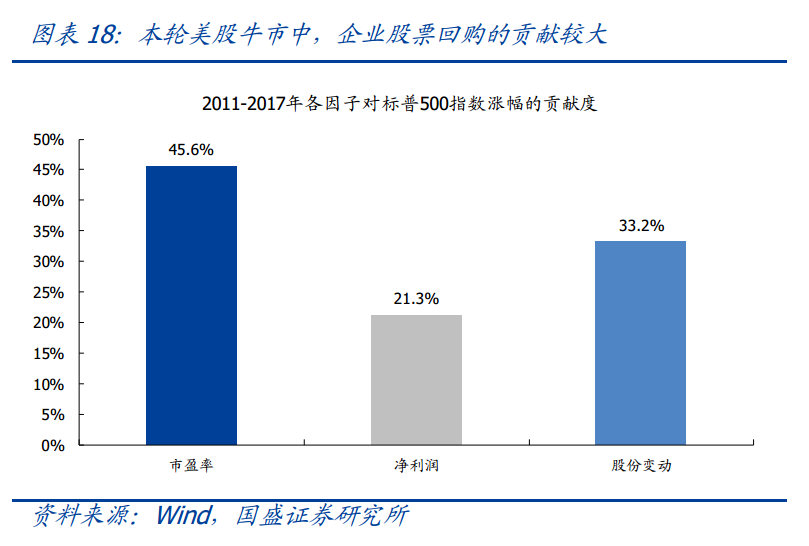

此外,本輪美股的牛市行情除基本面因素外,上市公司股票回購貢獻了33%的漲幅。數據顯示,美國非金融企業新增債務走勢領先於股票回購規模,伴隨美聯儲持續收緊貨幣,疊加經濟週期尾端信用利差趨於走闊,美國企業融資成本將持續抬升。考慮到美國企業部門槓桿率已達歷史高位,在經濟前景不樂觀的背景下,企業負債增速的下降將導致股票回購規模持續縮水,進而拖累美股表現。

油價:中樞下行

受制於美俄增產和全球需求下滑,預計油價中樞明年大概率下行。

需要指出的是,OPEC減產執行情況和伊朗的原油供給仍會給原油供需造成不確定性。後續仍需密切關注:1)2018年12月OPEC和石油出口國宣佈2019年削減石油產量120萬桶/日,其中OPEC成員國減產80萬桶/日,非OPEC成員國減產40萬桶/日。不過當前看俄羅斯減產意願不強,減產的實際效果有待觀察;2)2019年5月美國製裁伊朗對中國在內的8個國家豁免將到期,後續如果制裁伊朗有所升級,那麼將支撐油價大幅上揚。

黃金:中樞上行

美元中長期趨弱,疊加全球經濟下滑、歐洲風險事件仍未出清,明年黃金價格中樞有望上行。

往後看,國盛預計2019年黃金中樞上移,具體走勢為前低後高,原因如下:1)與前述美元走勢相對應,隨着美國經濟的邊際回落、美聯儲加息次數的放緩,美元漲勢或受限,對金價打壓作用減弱。2)法國暴動、英國脱歐等風險事件可能拖累歐元區經濟;中美貿易摩擦難言緩和,中美關係是今後數十年的全球大變量,預計還會延伸至貿易之外的技術、產業甚至金融等方面,黃金的避險需求日漸提升。3)2019年原油價格中樞雖下行,但不至於跌回50美元以下,預計2019年全球大概率處於滯脹狀態,利好金價。4)雖然美聯儲縮表將導致長端利率上行,但是這對黃金的打壓預計將被通脹所抵消,十年期美國實際國債收益率上行幅度有限,對金價的打壓也有限。