精編自華創商社《現代服務業常識數據「當量」和內在原理》

現代服務行業在大類上屬於大消費行業,與傳統消費業類似,下游直接對接消費者,數據統計和收集存在重複、缺漏、口徑差異等現象,並且由於缺乏高頻、同步、標準化數據,依賴行業協會和諮詢公司的數據輔助,市場上有較多數據噪音,部分數據在數據當量有比較嚴重的常識性誤差,部分甚至是數量級錯誤。這篇報告聚焦於消費服務行業的常識性數據體量、不太容易獲得的數據估測和內在原理,探尋細分行業蛋糕到底有多大。

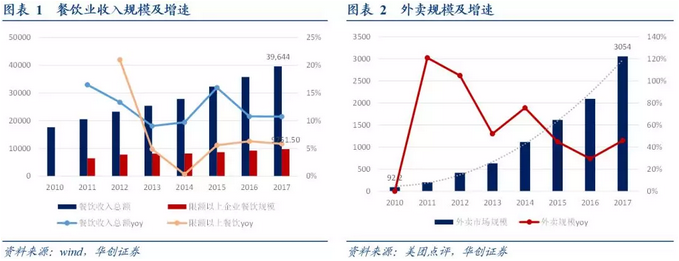

1. 吃:餐飲篇——大市場、高分散

餐飲市場4萬億規模(只包括外出就餐,不包含在家做飯),行業總體增速10%左右(18年11月下滑至8.6%),規模以上餐飲佔比不足1/4,增速低於行業整體(限額以上餐飲增速在18年11月下滑至4%)。華創證券推測,由於小店創業門檻更低,進入者較多,更迭速度快,對增速的拉動高於大店,同時外賣的高速發展拉動小店創業,因此限額以下增速更快。目前大眾餐飲佔比80%以上,主戰場是人均50-120元區間的休閒餐,主要消費場景是購物中心。

另一方面,餐飲行業是流動人口集中就業的選擇之一,從業人員流動率極高,年流動率達到100%是常態;統計在案、合規繳納社保的從業人員約400萬,佔實際從業人員約20%;行業慣例一般包吃包住,因此人力成本也受租金影響。2017年年末大興大火後拆除違建,使得北京餐飲行業人力成本明顯提升。

2. 住:酒店篇——中高端崛起,revpar對業績彈性大

根據協會統計,2017年國內星級酒店數量大數約一萬家,其中三星級酒店佔一半,五星級酒店不到10%。從交易額角度看,我國酒店業線上化率超30%。據調研,酒店行業半數以上(約60%)的間夜需求來自商旅客人,剩下來自個人旅行需求。 三大上市公司(華住、首旅、錦江)的經濟型品牌在同類連鎖酒店裏的市佔率縮減(2017年下降到合計佔比25%左右),而中高端佔比提升(2017年底上升到合計佔比60%+)。事實上經濟型酒店在上市公司的佈局中重要性下降,三大上市公司主打的經濟型品牌在2017年淨新開只略多於100家。

三大上市公司(華住、首旅、錦江)的經濟型品牌在同類連鎖酒店裏的市佔率縮減(2017年下降到合計佔比25%左右),而中高端佔比提升(2017年底上升到合計佔比60%+)。事實上經濟型酒店在上市公司的佈局中重要性下降,三大上市公司主打的經濟型品牌在2017年淨新開只略多於100家。

3. 購:免税篇——消費迴流背景下龍頭崛起

免税傳統購物場景為境內關外,往往集中於機場、口岸、公海郵輪、國際航班機上等;新型免税多為市內免税,目前在國內主要是離島免税(海南三亞、海口)。華創證券認為免税的高坪效來自於高客單和高週轉共同作用。按照2017年銷售額及銷售面積,上海機場和首都機場坪效分別約100萬和35~40萬元/m2,堪稱零售行業高坪效之最,離島免税海棠灣也有近10萬坪效。2018年上海機場重新招標後,面積翻倍,從保底銷售租金角度看,預期未來的年均複合增速約13%。

華創證券認為免税運營的一大長期核心邏輯是規模擴大帶來對上游供應商高溢價能力從而提高毛利率。過去15年Dufry營收規模擴大13倍,毛利率隨之提升,從2002年僅41.42%提升17pct至2016年的58.55%,免税比例提高明顯加速整體毛利率提升。

4. 演藝/主題公園:邊際成本低,毛利率、淨利率雙高

2017年全球前十大主題公園集團合計客流量為4.76億人次,其中迪士尼憑藉全球六大項目穩居第一,作為全球性主題公園,全年接待客流超過1.5億人次。全球排名前列的單體主題公園接待人次動輒千萬。

華創證券認為演藝演出邊際成本較低,隨着上座率攀升,業績彈性較大。以宋城演藝為例,宋城成熟項目毛利率達80%+、淨利率則約50%左右。

華創證券認為未來公司異地複製所在地上海、西安等潛在市場相比目前在運營的杭州、三亞、麗江等地更大,憑藉過往成功成熟的運營、營銷經驗,預計能夠為公司未來增長帶來強勁推動力。此外,也需要提升重遊率,提高二次消費,優化收入結構,促進業績穩健增長。