精編自國海證券:《增速換擋產業發展從量到質,看零部件細分龍頭成長——汽車行業 2019 年度策略》

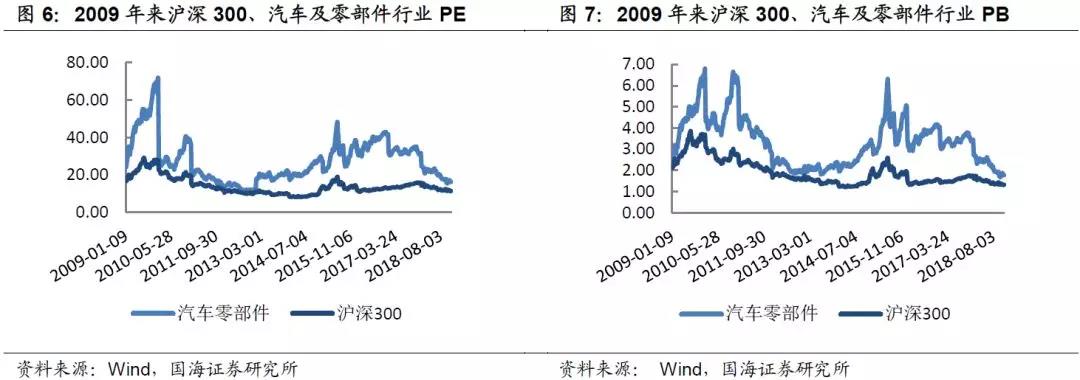

在當前經濟下行週期下,汽車行業首當其衝。如果11-12月份仍無起色,今年整體銷量增速將同比下滑,並且經銷商庫存居高不下。這將是2000年以來首次銷量同比下滑!應該説市場對汽車行業未來預期非常悲觀(新能源汽車分支除外,因為新能源汽車銷量仍然同比大幅增長),所以市場給了板塊歷史最低估值。

1. 乘用車:車市增速換擋疊加股比放開背景,市場化競爭使得自主品牌多級分化

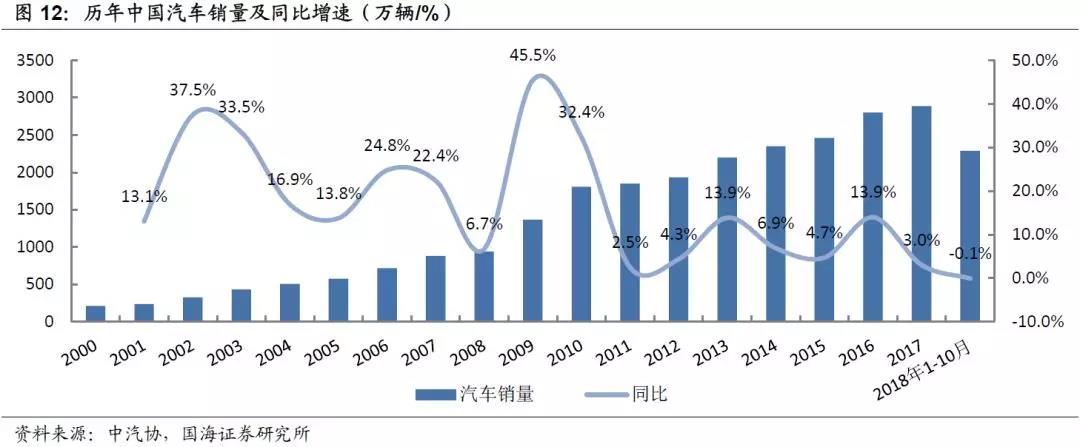

2018 年1-10 月汽車累計銷量2287.09 萬輛,同比下降0.1%。自2000 年以來,中國汽車市場經歷了長達十年的高速增長期,而在2011 年小排量汽車購置税優惠退出後行業增速中樞逐步下移,複合增速從2000-2010 間的24.1%下降至2010-2017 間的6.9%,行業進入增速換擋期。

完全放開的市場化競爭將倒逼自主強勢主車企崛起,未來股比開放將使得外資方進一步在華投放技術、車型,這對於整個行業的發展是一種催化,弱者淘汰的同時自主強勢車企有望提升集中度。長期看品牌向上是迎接外資挑戰的有力武器,看好自主龍頭車企市場集中度的提升。

2. 零部件:技術升級路線背景下,細分領域龍頭崛起

2018 年前三季度申萬汽車零部件板塊上市公司實現營業收入合計 5421.72 億元,同比+13.4%;歸屬於上市公司股東淨利潤合計 360.99 億元,同比+11.5%。汽車零部件版塊無論是收入還是利潤都領先行業,主要還是因為國內與海外市場的替代效應不斷加強。

我國汽車產業核心技術的自主化相對還比較低,走量的產品大多集中於一些勞動力密集型行業,進入壁壘相對較低。未來技術升級背景下,零部件細分領域龍頭將持續維持一個超越行業增速的發展水平,成長性依舊。

自主零部件廠商目前主要選擇兩條路線,一條是依靠自主研發自我迭代,從現有的技術上不斷延伸;另一條就是通過併購海外優質標的實現技術的引進。自主研發的代表有星宇股份、寧波高發、福耀玻璃等,海外併購的代表有中鼎股份。

1)車燈:車燈不斷升級換代,LED 和智能化車燈將成為主流。代表企業:星宇股份。

2)變速操縱器:變速操縱其由手動向自動升級,未來電子換擋器將成為新的發展趨勢。代表企業:寧波高發。

3)汽車玻璃:高附加值產品應用空間大,單位面積汽車玻璃單價呈上行態勢。代表企業:福耀玻璃。

4)非輪胎橡膠件:中鼎股份目前是國內非輪胎橡膠製品行業龍頭,通過海外併購引進吸收歐美的先進技術工藝,打造非輪胎橡膠製品多個細分領域的頂尖企業,在非輪胎橡膠製品的「冷卻系統」、「降噪減振底盤系統」、「密封系統」三大領域確定了行業領先地位。

3. 新能源:車企加速電動化佈局,新能源熱管理充分受益

國內市場方面,補貼政策持續退坡趨勢不會變,地方補貼力度也在下降,而2019年新能源汽車積分核算的實行將進一步推動新能源汽車產業的市場化。迫於雙積分壓力合資車企紛紛加大在中國新能源產業的投入,與自主車企合資建廠引入新能源車型。

海外市場方面,特斯拉憑藉Model 3 的產能順利爬坡在 2018Q3 實現單季度盈利,旗下車型銷量在美國市場已經直追 BBA 等品牌,新能源車企的強勢和電動化的趨勢促使主流傳統車企紛紛轉型。

對車企而言,合資、自主、造車新勢力的充分競爭使得新能源汽車進入市場化出清的階段,只有產品技術先行、規模效應強、品牌溢價能力高的車企才將存活,因此龍頭效應將會加強;對零部件廠商而言,新能源汽車零部件產業將充分受益,作為增量市場的新能源熱管理將迎來快速的發展,訂單強週期下業績成長較快。