投資者一直在尋找週二油價崩盤的“元兇”——供應過剩、需求減緩、特朗普施壓……不過,高盛卻指出,趨勢投資者和伽馬效應才是這次油價崩潰的“導演”。

週二油價崩盤,美油續刷最長連跌紀錄,原油“恐慌指數”(VIX)增爆炸性上漲。目前,美油已經處於歷史上超賣最嚴重的階段了。對於本輪油價崩盤,高盛認為,動量投資者和對衝了油價的崩潰的投資者應該為此負責。高盛表示:

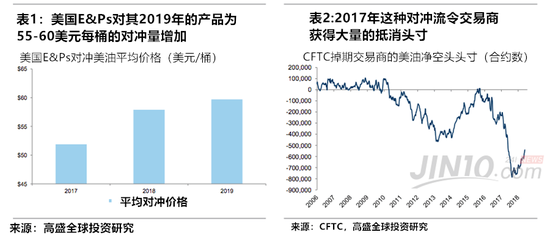

“推動本輪油價大拋售的首要因素的趨勢交易策略,其次,最近不斷增加對原油期貨拋售量的掉期交易商也應該受到譴責,因為他們在價格不斷下跌的環境下,管理着由現有生產商對衝計劃所帶來的風險。”

也就是説,這是另一個負面的伽馬事件(Gamma Story)。該投行解釋稱,趨勢投資者將美油期貨價格推高至60美元,而生產商則通過看跌期權來對衝風險,當然,交易商早已經對衝了這些空頭頭寸。該投行表示:

“隨着原油價格下挫,空頭看跌頭寸的增量(delta)將會增加。”

高盛指出,隨着原油價格暴跌,生產商使用看跌期權的可能性幾乎接近1。看跌期權的賣方將成為該部分原油的持有者,根據定義,原油的增量為1。此外,看跌期權越早被使用,空頭看跌頭寸的增量就越高。而空頭看跌期權增量的變化量除以正股價格的變動量,被稱為空頭看跌頭寸的伽馬值。

伽馬值可以反映期貨價格對增量的影響程度,當標的期貨合約價格上漲時,看漲期權的Delta一定向1移動,而看跌期權的Delta—定向0移動。相反,當標的期貨合約價格下跌時,看漲期權Delta—定向0移動,看跌期權的Delta向-1移動。

如表3所示,增量變化速率越接近0,看跌期權被拋售的可能性就越小,而越接近於1,被拋售的可能性就越大。而且,對於極有可能被拋售的看跌期權,其看跌期權的伽馬值就會不斷變大,最終達到最高點。

同時,油價下跌將會令空頭看跌頭寸的增值以最大的增幅增長,而且通過增值對衝(delta-hedging)來嘗試管理空頭看跌頭寸風險的掉期交易者也將被迫大幅拋售原油。

基本上,交易商正被迫拋售更多的原油來保值,並且從表4可以看出,不少原油期貨的價格已經跌至50、55和60美元了,這大概意味着,只要美元保持在這一區間,波動性將一直高居不下。

高盛還指出,波動性不只居高不下,而且還寬幅震盪,這將會打擊動量交易者的信心。而且就前景而言,該投行暫時堅持這一觀點:

“不論價格何時出現突破,都將很有可能是上行的,但是鑑於美油看跌期權大量集中在50美元,很明顯美油短線跌至50美元也不是不可能的。”

因此,如果你正在尋找最近油價暴跌的“元兇”,那麼用關鍵行動將油價逼高的趨勢投資者以及給油價關鍵一擊的伽馬效應將會是很好的選擇。

來源:金十數據