精編自國信證券:《美團點評重大事件快評:與阿里的競爭或是持久戰》

國信證券認為,阿里集團成立本地生活服務公司,美團點評對應進行組織構架調整,兩者的競爭將是持久戰。

1、大事件一:阿里集團成立本地生活服務公司

10月,阿里巴巴成立了本地生活服務公司,由餓了麼和口碑兩大業務合併而成,此外,百度外賣正式更名「餓了麼星選」。

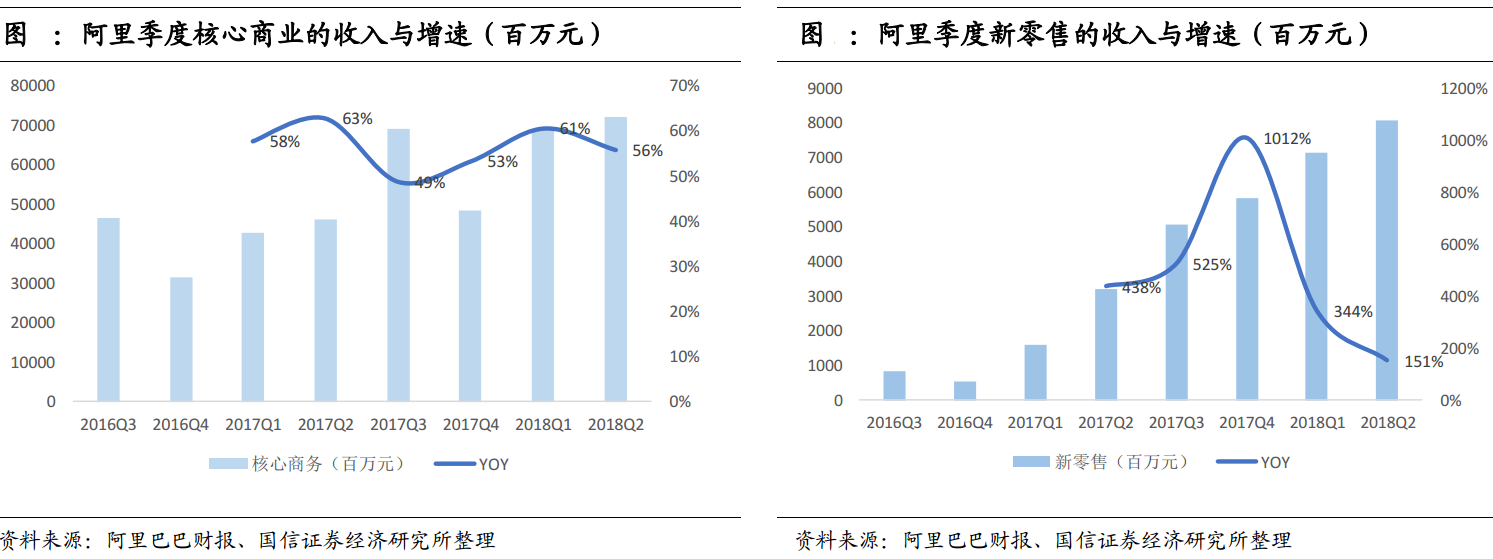

阿里二季報顯示,核心電商增速同比增長下滑至56%(去年同期63%),由於單季營收不及預期,阿里巴巴下調了全年營收指引。 另一方面,新零售的增速為151%,依舊是阿里核心電商中增長最快的板塊,佔核心電商收入的11%。國信證券認為,接下來幾個季度,阿里會越發重視本地服務的業務整合和份額修復。

阿里在本地生活服務業務的佈局,主要有以下幾個方面:

1)國信證券認為,這次整合有規格高、有衝勁兒、整合資源多的特點;2)CEO王磊提出了變革餓了麼內部的重點措施,在阿里賦能之下,引領整個本地生活服務市場的數字化、產品化、線上線下融合的進程,打通會員、數據、倉配、運營、營銷;3)蜂鳥正在成為阿里新零售的基礎設施 ;4)阿里及軟銀等投資人將為新公司投資30億美元,短期內恐將延續補貼的局面,將使用户激勵成本維持較高水平;5)8月後,阿里開始推廣88VIP。

2、大事件二:美團的組織架構變革

10月30日,美團點評對組織體系進行了調整。

國信證券認為,此次美團組織架構的調整有以下幾個特點:1)合併了酒旅事業部,使得到店的商業模式更加完整;2)暫時弱化了出行事業部,可以看出未來公司仍將主要精力聚焦在「吃+平臺」;3)突出了快驢事業部的 to B 業務;4)探索小象生鮮零售的新模式;5)更加強化數據的作用與價值,成立用户平臺、 LBS 平臺。

結合王興在烏鎮互聯網大會(11月7-9月)上的發言,國信證券認為,美團將會更加傾盡力量在2B數字化和生態建設。

3、回顧與展望

Q3外賣行業數據回顧

國信證券發現,外賣行業DAU與去年同期相似,餓了麼Q3下滑明顯。

國信證券發現,外賣行業基本形成了6:4的競爭格局,美團60%,餓了麼+百度40%。

未來展望

當前,資本市場主要有兩種態度,一種認為,美團「細胳膊拗不過大腿」,對此,國信證券認為低估了美團的能力:

1)美團有着外賣市場的60%份額,是主導者而非跟隨者,電商領域「二選一」式競爭壓制不適用美團;2)王興與美團的思路是,集中精力做好toC,同時強化toB,而美團一直以來在toB上積累了大量的軟件業務整合能力;3)數萬人的地推力量,是阿里巴巴不曾擁有的獨特資源(未來也不會有),阿里的輕資產模式已經固化,無法複製地推模式。

另一種觀點是美團一定會在外賣戰役中獲勝,對此,國信證券認為也低估了阿里的決心:

1)阿里在本地生活服務這個戰場只能進、不能退。因為這關係到阿里集團線下生態的大戰略,失去外賣就失去即時配送網絡,失去即時配送網絡就失去生鮮電商/新零售的輻射能力。因此,外賣在阿里的戰役中是必保的一環;2)阿里巴巴有客户優勢,跨行業的整合優勢,尤其集中在toC端,它可以將30億美元或者未來的更多的資金投入到用户激勵/騎手補貼中(就像與騰訊的微信支付一樣),這樣,對邊際用户(價格敏感度高,對及時性要求低)的爭奪將持續激烈。

4、風險提示

外賣市場的競爭保持激烈態勢,使得公司的高額補貼持續;

公司未來可能涉足部分盈利前景未見明朗的市場而導致虧損增加;

美聯儲加息導致全球股票市場的系統性風險。