騰訊控股(00700)於8月17日發佈2022年二季度財報,多行均表示業績符合預期或預期,並維持原有評級。

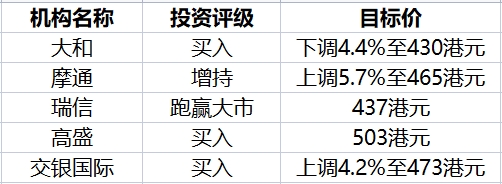

大和發研報指,考慮到疫情封控、宏觀疲軟和自我實施的效率提升措施的負面影響,騰訊2022年二季度業績大致符該行預期。該行認爲其遊戲業務收入增長短期內仍將保持低迷。但騰訊穩健的執行力和成本優化將推動下半年盈利持續改善。其社交廣告收入在今年下半年和明年仍具上升空間,原因是視頻賬戶廣告的增長速度或將快於預期。由於成本節約,該行將2022-24年的收益上調2-13%。該行將騰訊目標價從450港元下調至430港元,維持“買入”評級。

摩通認爲,儘管經營環境不利,但騰訊的效率提升舉措仍使其二季度時間強勁的利潤增長。今年二季度之前,騰訊自2020年第四季度以來的6個季度中,有5個季度未達到市場盈利預測,導致其2022年市場盈利預測下調40%,隨後股價下跌60%(而恆指同期爲-33%)。該行預計相關舉措對財務收益的積極影響將持續,而市場預測將在未來幾個季度上升。擁有積極的收益修正。該行將目標價由440港元提升5.7%至465港元,維持“增持”評級。

瑞信表示,騰訊二季度收入同比跌3%,符預期。調整後淨利潤同比跌17%,而利潤率分別超該行/市場預期10%/15%。儘管網絡遊戲的前景較弱,但廣告收入未有預期糟糕,加上細緻的下半年成本優化計劃,應有助於緩解投資者對盈利前景的擔憂。該行認爲,騰訊業績或將受到遊戲發佈、盈利觸底等推動。該行將2022年預期上調3%,基本維持2023/24年預期不變。該行維持437港元目標價與“跑贏大市”評級。

高盛指出,騰訊控股(00700)二季度盈利好於預期:期內總收入爲 1340億元,同比跌3%,較該行/市場預期超1%/0.3%。Non-GAAP 營業利潤爲367億元,同比跌14%,較該行/市場預期超10%/8%;Non-GAAP 營業利潤率爲27.4%,較該行預期高2.3個百分點。期內廣告收入好於預期,且視頻號爲其帶來龐大廣告收入潛力,因其加快貨幣化進度。遊戲方面,Valorant和新PC遊戲的推出緩解國內/國際手機遊戲的下滑。雲收入按預期同比下跌,但公司預計下半年後毛利潤顯着改善。此外,員工人數環比減少5%,成效將從下半年開始逐漸顯現。對騰訊盈利前景,該行認爲公司將在未來幾個季度恢復正盈利增長,銷售改善及大部分成本削減預計將推動下半年業績改善。該行維持騰訊“買入”評級與503港元目標價。

交銀國家表示,騰訊2季度盈利超預期:總收入1340億元,環比/同比降1%/3%,符該行預期。毛利率/調整後的淨利潤率43%/21%,環比呈現上升趨勢,受益於一系列的增效措施。調整後每股收益爲2.9元,同比降17%,超該行/市場預期22%/15%。該行認爲三季度公司收入或仍將面臨壓力,預計同比增速1%,國內外遊戲市場沒有太大的亮點,而其他業務仍將受到業務優化和宏觀因素的負面影響,部分將被視頻號5億-8億元收入抵消。但考慮到降本增效的持續推進,預計盈利將實現正增長,並高於該行此前預期。

該行認爲視頻號是收入增長的主要驅動力,預計22年貢獻收入超過10億元,23年貢獻60億元。基於降本增效策略,上調22/23年的每股收益15%/19%。目標價由454港元上調至473港元,基於盈利業務23年市盈率20倍及企業服務市銷率3倍。估值具備吸引力,維持買入。