智通財經APP獲悉,2017年,開始意識到其用户不斷從有線和廣播電視流向在線視頻的$迪士尼(DIS.US)$,開啟了佈局流媒體業務之路。而如今,迪士尼手握超過2.2億流媒體訂閲用户,超過$奈飛(NFLX.US)$成為美國新流媒體之王。這五年間,迪士尼做對了什麼?

迪士尼流媒體訂閲用户為何猛增?

據瞭解,奈飛於7月底公佈了二季度訂閲用户數為2.207億,相比第一季度的2.216億,流失約97萬用户,雖然少於之前一季度公司預期的流失200萬用户,但一數字也是其25年的歷史中,單季最大的用户流失數。

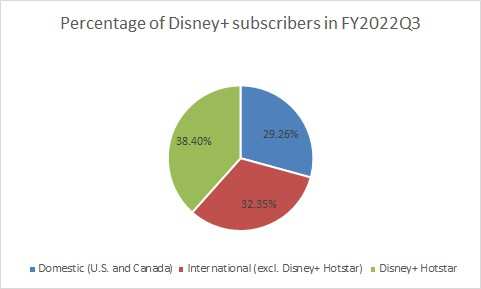

反觀迪士尼,其Disney+在第三季度訂閲用户數同比增長31%至1.521億,高於市場預期的1.48億。再加上Hulu(0.462億)和ESPN+(0.228億),迪士尼目前擁有2.211億流媒體訂閲用户,高於奈飛的2.207億流媒體訂閲用户。但值得注意的是,Disney+ Q3新增的用户幾乎都來自北美以外。

如上圖所示,迪士尼旗下Disney+在第三季度有1,440萬淨新增用户,其中只有10萬來自美國和加拿大。其餘淨新增用户中,約800萬來自印度及印尼等東南亞市場,約600萬來自其他國家,包括5月以來開通Disney+的52個新市場。

值得一提的是,Disney+ Hotstar是迪士尼針對東南亞市場推出的區域服務,價格較為低廉。

由此可見,迪士尼在第三季度淨新增用户在當前市場環境下不減反增,東南亞市場對其貢獻巨大。但事實上,Disney+並非是在該市場平地而起。

此前,在迪士尼斥資710億美元收購了大部分21世紀福斯的影視資產之後,當時同樣是福斯子公司的星空印度傳媒轉而進入了迪士尼的控制之下。在印度,迪士尼將視頻點播產品Disney+與Hotstar合併,成為Disney+Hotstar,直接將後者原有的用户收入了Disney+旗下。

Disney+Hotstar的誕生意味着什麼?

據瞭解,Hotstar原本是印度本土企業提供的服務,據統計該服務在印度擁有3億活躍用户,其中800萬位付費訂閲用户。而這款服務有三個支柱支撐着它的崛起:與Reliance Jio合作,本地內容的深度性和板球內容。

首先,Reliance Jio是印度最大的綜合企業信實工業旗下的電信公司,Jio將Hotstar作為手機套餐的選項出售給用户,其電信服務則是印度市場上最便宜的。其次,本地內容的深度性方面,Hotstar母公司星空印度傳媒(Star India)擁有60個電視頻道,該公司提供的內容和製作資源使本地內容向縱深發展成為可能,這也是大量寶萊塢內容能夠獨家出現在該平臺原因之一。

最後,最重要的則是板球內容的吸引力。星空印度傳媒在2017年支付了25億美元,以獲得印度收視率最高的體育賽事——印度板球超級聯賽五年的數字和電視轉播權。在2019年為期7周的板球世界盃賽事期間,在Hotstar上創下了3億的播放記錄。如今這一切都直接被迪士尼繼承而來,他們也專門在強調了未來會進一步提供更多板球內容。

此外,藉助印度市場的優勢,合併成功之後的Disney+Hotstar第一個向外拓展的市場便是東南亞最重要的流媒體市場——印度尼西亞。作為全球人口第四多的國家,互聯網發展迅速的印尼也被視為是下一個重要的流媒體市場。

總的來説,雖然印度與東南亞市場或許未來都是流媒體巨頭們爭奪的主要戰場,但從全球化的角度來看,迪士尼在印度市場的模式也很難被複制到其他地區,因為現在市場上已經幾乎沒有類似Hotstar這樣具有一定競爭力的本土中小型流媒體企業。因此,可以説迪士尼依靠對21世紀福斯的大筆收購,間接為Disney+打開了印度市場。

與此同時,迪士尼在繼續拓展印度市場方面也受到了阻礙。今年6月,迪士尼未能續簽印度板球超級聯賽的流媒體版權。此前,迪士尼開出5年62億美元的價碼,合同期內場均版權費高達1500萬美元,比英超都貴。最終,迪士尼拿到的只是電視播放權,流媒體轉播權被印度首富安巴尼的媒體合資企業Viacom 18搶去。

據統計,目前Disney+的1.377億訂閲用户中,超1/3居住在印度。因此失去這一關鍵賽事的版權,將導致Disney+在印度市場的吸引力大打折扣。對此,迪士尼也將2024財年Disney+用户指引下調至2.15億至2.45億,此前預期為2.3億至2.6億。

流媒體行業不計代價求增長時期將結束?

除了迪士尼大力發展新興市場對訂閲用户增長有幫助外,相對低廉的價格,也讓迪士尼的流媒體服務收穫了更多的用户。

據瞭解,迪士尼就在第三季度財報中宣佈,從12月8日在美國開始,帶有廣告的Disney+的訂閲價格將上漲到每月7.99美元,等於當前沒有廣告的Disney+的訂閲價格;無廣告的Disney+訂閲價格將上漲38%至10.99美元,即每月上漲3美元。但即使漲價之後,和幾家主流的流媒體視頻服務相比較,Disney+ 的價格也可以説是相當便宜。

例如,目前國際上影響力最高的奈飛 ,其基礎版月費為9.99美元,標準版月費為15.49美元,最高檔的會員服務月費甚至達到19.99美元。而環球旗下的 HBO MAX 的月費為14.99美元,亞馬遜的 Prime 會員月費也是14.99美元。同時,Disney+Hotstar也延續了Hotstar之前的低價策略,兩檔具有差異化的套餐內容分別只需要299盧比和399盧比。

但低廉的價格也帶來了虧損的可能。財報顯示,第三季度迪士尼旗下媒體和娛樂業務中的流媒體部分,包括Disney+,Hulu和ESPN+在內,共計虧損11億美元。財報稱,這主要是由於內容成本上升所導致。

由此可見,訂閲用户的增加並沒有解決流媒體服務持續虧損的現狀。並且增收不利這件事,困擾着的不僅僅是迪士尼,還有奈飛和 HBO 等公司。這也讓他們不得不將目光投向廣告和會員月費。從HBO Max 到奈飛再到Disney+,大部分流媒體平臺都不得不向廣告低頭,減少內容成本提高所帶來的損失。

另外,迪士尼宣佈漲價同時也意味着在這場流媒體大戰中,不計代價求增長的階段似乎已經結束。 據瞭解,由於越來越多的客户採用更便宜的多產品,本季度迪士尼在美國和加拿大的Disney+用户的平均收入也下降了5%。而本土市場通常是流媒體公司利潤最豐厚的市場,因此,面對核心本土市場用户增長放緩的局面,一些流媒體服務正將側重點從增加用户轉移到提高利潤上來。

MoffettNathanson的分析師Michael Nathanson指出,目前流媒體行業主要公司都已經公佈了最新業績。事實上,該行業的增長乏力,行業低增長是「一個明確的跡象,表明流媒體戰爭已經讓位於金融市場的現實」。

總結

整體來看,迪士尼第三財季報告並沒有令投資者失望,其中最為亮眼的莫過於主題樂園的收入大幅增長。據悉,迪士尼主題公園、體驗和衍生品在本季度收入為73.94億美元,同比大增70%,部門運營結果增加了18億美元至22億美元,上一季度收入為4億美元,主要由國內業務部門拉動,國內業務收入暴增100%以上,國際業務收入同比增長50%。

此外,迪士尼第三季度實現收入215.04億美元,同比增長26%;調整後攤薄每股收益1.09美元,上年同期為0.80美元,前三財季實現收入625.72億美元,同比增長28%。

在迪士尼第三季度財報公佈後,市場多位分析師紛紛上調了該股目標價,其中投行Guggenheim證券將迪士尼評級從「中性」上調至「買入」,目標價從110美元上調至145美元。

該行分析師Michael Morris表示,對迪士尼保持其公園業務的趨勢朝着正確的方向發展“更有信心”,並對其直接面向消費者的業務實施提價和成本控制的有效性抱有信心。Morris認為 Disney+ 將在(2024財年)實現盈利,並在2022財年達到虧損峯值。

編輯/phoebe