市場對傳統能源板塊的爭論持續不斷,主要的焦點在於,投資能源股無非是爲了其較高的股息率,但高股息支出有持續性嗎?

資產管理公司Freedom Day Solutions CEO 表示,能源股投資的爭論是如此的片面,以至於股息的簡單線索被忽略了。相反,人們更多地關注傳統能源企業何時會消失。

Ryan Krueger稱,股息爲投資者提供了比任何人羣更好的確切證據。自1996年以來,作爲一名專業的投資組合經理,他研究了投資成功的每一個可能因素,沒有發現其他指標有這麼長的歷史記錄。股息的發放不受的意見影響,當人們對能源股的困惑達到歷史峯值時,這一點就更爲重要了。能源股支付和增加紅利的潛力從未如此巨大,在很大程度上是因爲如此多的人認爲該行業不可投資,這是一個顯著的悖論。

從簡單的供給和需求開始。自1946年以來,爲結束化石燃料而舉行的大量投票、監管和抗議活動導致石油和天然氣行業開支在最近10年銳減。然而,自1946年以來,全球家庭數量增加了兩倍多,各類需求增長,反過來又需要更多的石油來生產。 從現在到2050年,即實現聯合國的淨零碳排放目標之時,對傳統能源的需求將不僅支持具有更多自由現金流的股息,而且可以大幅增加未來的股息。

數據顯示,石油和天然氣公司在尋找資金方面沒有問題。在過去,由於追逐更高價格的貪婪,能源在發行股票和債務時比較輕率,以至於部分公司因此破產。投機性投資者將大量資金投入頁岩項目,這些項目從未產生現金流,也沒有摧毀資本。一些最高質量的能源生產商,已開始正式將其利益與利益相關者聯繫起來,展示了他們基於股息預測的數學模型,並使用了一種根本不貪婪的大宗商品價格假設。

投資者忽視了,自上一次石油和天然氣價格如此之高以來發生的這種巨大的心態轉變。 許多公司中的一家已經從繁榮和蕭條的週期中學會了使用更保守財務規劃。

與以往的週期不同,一些能源生產商的資產負債表現在還很原始;淨長期債務已經減少或消除。再加上在考慮新項目之前提高內部投資門檻,使得利益相關者直接受益。

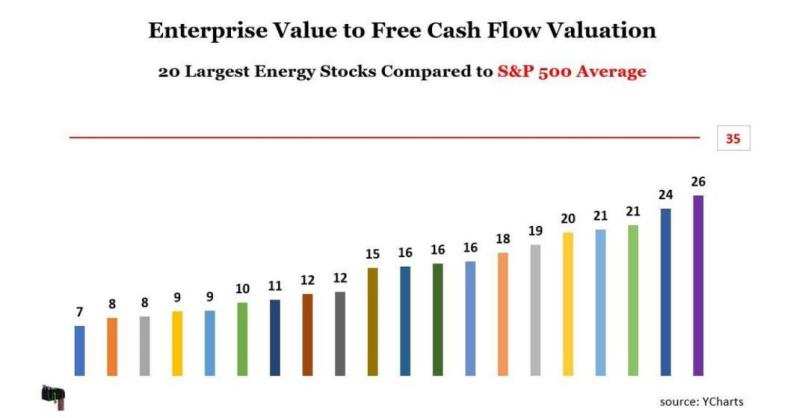

Ryan Krueger 表示,對於能源公司,自由現金流是檢驗標準。而這些公司的現金流正在改善,支持更多的股息和更少的投機。更妙的是,由於被迫出售的壓力,能源公司可以以比整個市場更低的價格收購。

美國當前的政策,也在阻礙傳統能源的發展,因此能源公司只能通過股息分紅的方式回饋股東。

2008年提出的一個最有可能增加產能的管道項目,在2021年最終被放棄,當時該項目得到了加拿大生產商長期合同的充分支持。能源管道專家Hinds Howard稱,另一個項目在獲得三年許可後將力爭完成。最初的成本估算幾乎翻了一番,成本增加是因爲圍繞額外監管延遲的法律工作所致。

精煉方面,煉油廠不僅面臨多年的無增長和監管延遲,而且正在被淘汰。僅在過去三年中,就有四家煉油廠關閉,兩家部分關閉。現在美國有129家煉油廠,而1982年有250家。 對投資者來說,歷史上獨一無二的機會是,經過多輪週期淘汰後的倖存運營商,獲得了比以往任何時候都更安全的能源紅利。

最後,Ryan Krueger稱,傳統能源已經變得更加清潔和高效。自1990年以來,美國每1美元GDP的碳排放公斤數已減少一半以上。這不是一個解決方案,但這是正確的方向。創新比監管更有效。美國的能源公司已經擁有世界上最好的氣候技術。傳統能源公司在更可持續的未來中發揮着巨大的作用,因此它們呢有足夠的能力繼續維投資者支付豐厚的股息。

編輯/emily