Jason Furniture (Hangzhou) Co.,Ltd. (SHSE:603816) shareholders might be concerned after seeing the share price drop 18% in the last month. But that shouldn't obscure the pleasing returns achieved by shareholders over the last three years. In fact, the company's share price bested the return of its market index in that time, posting a gain of 98%.

While this past week has detracted from the company's three-year return, let's look at the recent trends of the underlying business and see if the gains have been in alignment.

See our latest analysis for Jason Furniture (Hangzhou)Ltd

While the efficient markets hypothesis continues to be taught by some, it has been proven that markets are over-reactive dynamic systems, and investors are not always rational. One flawed but reasonable way to assess how sentiment around a company has changed is to compare the earnings per share (EPS) with the share price.

While the efficient markets hypothesis continues to be taught by some, it has been proven that markets are over-reactive dynamic systems, and investors are not always rational. One flawed but reasonable way to assess how sentiment around a company has changed is to compare the earnings per share (EPS) with the share price.

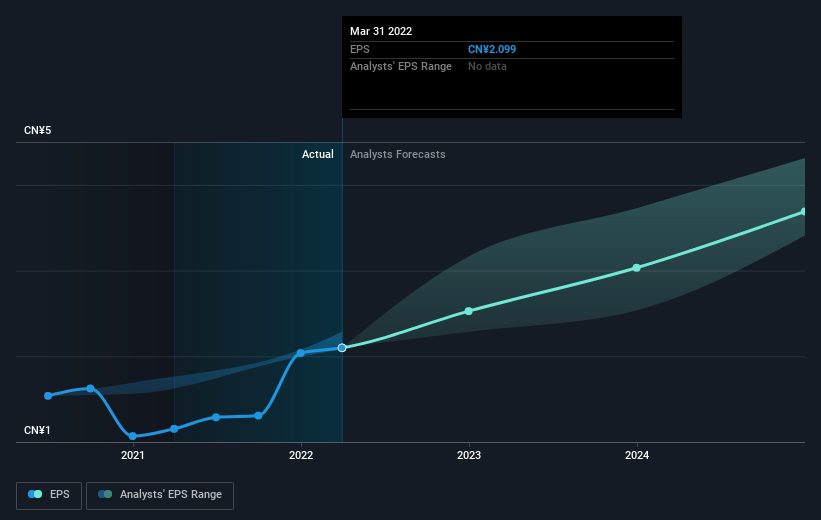

During three years of share price growth, Jason Furniture (Hangzhou)Ltd achieved compound earnings per share growth of 16% per year. This EPS growth is lower than the 26% average annual increase in the share price. So it's fair to assume the market has a higher opinion of the business than it did three years ago. It's not unusual to see the market 're-rate' a stock, after a few years of growth.

The graphic below depicts how EPS has changed over time (unveil the exact values by clicking on the image).

SHSE:603816 Earnings Per Share Growth August 5th 2022

We know that Jason Furniture (Hangzhou)Ltd has improved its bottom line lately, but is it going to grow revenue? You could check out this free report showing analyst revenue forecasts.

What About Dividends?

It is important to consider the total shareholder return, as well as the share price return, for any given stock. Whereas the share price return only reflects the change in the share price, the TSR includes the value of dividends (assuming they were reinvested) and the benefit of any discounted capital raising or spin-off. Arguably, the TSR gives a more comprehensive picture of the return generated by a stock. As it happens, Jason Furniture (Hangzhou)Ltd's TSR for the last 3 years was 109%, which exceeds the share price return mentioned earlier. And there's no prize for guessing that the dividend payments largely explain the divergence!

A Different Perspective

We regret to report that Jason Furniture (Hangzhou)Ltd shareholders are down 20% for the year (even including dividends). Unfortunately, that's worse than the broader market decline of 10%. However, it could simply be that the share price has been impacted by broader market jitters. It might be worth keeping an eye on the fundamentals, in case there's a good opportunity. Longer term investors wouldn't be so upset, since they would have made 11%, each year, over five years. It could be that the recent sell-off is an opportunity, so it may be worth checking the fundamental data for signs of a long term growth trend. While it is well worth considering the different impacts that market conditions can have on the share price, there are other factors that are even more important. Case in point: We've spotted 2 warning signs for Jason Furniture (Hangzhou)Ltd you should be aware of, and 1 of them can't be ignored.

If you are like me, then you will not want to miss this free list of growing companies that insiders are buying.

Please note, the market returns quoted in this article reflect the market weighted average returns of stocks that currently trade on CN exchanges.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

傑森傢俱(杭州)有限公司(上海證券交易所:603816)上個月股價下跌18%後,股東們可能會感到擔憂。但這不應掩蓋股東在過去三年中取得的令人滿意的回報。事實上,在這段時間裏,該公司的股價超過了其市場指數的回報,漲幅為98%。

雖然過去一週該公司的三年回報率有所下降,但讓我們來看看基本業務的最新趨勢,看看收益是否一致。

查看我們對傑森傢俱(杭州)有限公司的最新分析

雖然有效市場假説繼續被一些人傳授,但事實證明,市場是過度反應的動態系統,投資者並不總是理性的。評估圍繞一家公司的情緒變化的一個有缺陷但合理的方法是將每股收益(EPS)與股價進行比較。

雖然有效市場假説繼續被一些人傳授,但事實證明,市場是過度反應的動態系統,投資者並不總是理性的。評估圍繞一家公司的情緒變化的一個有缺陷但合理的方法是將每股收益(EPS)與股價進行比較。

在三年的股價增長中,傑森傢俱(杭州)有限公司實現了每股收益每年16%的複合增長。這一每股收益增幅低於該公司股價26%的年均增幅。因此,可以公平地認為,市場對這項業務的看法比三年前更高。在經歷了幾年的增長後,市場對一隻股票進行重新評級的情況並不少見。

下圖描述了EPS是如何隨着時間的推移而變化的(通過單擊圖像來揭示確切的值)。

上交所:2022年8月5日每股收益增長603816

我們知道傑森傢俱(杭州)有限公司最近提高了利潤,但它會增加收入嗎?你可以看看這個免費顯示分析師收入預測的報告。

那股息呢?

重要的是要考慮任何給定股票的總股東回報以及股價回報。雖然股價回報只反映股價的變動,但TSR包括股息的價值(假設股息再投資),以及任何折價集資或分拆所帶來的利益。可以説,TSR更全面地描繪了一隻股票產生的回報。碰巧的是,傑森傢俱(杭州)有限公司最近三年的總回報率為109%,超過了前面提到的股價回報率。而且,猜測股息支付在很大程度上解釋了這種差異是沒有好處的!

不同的視角

我們很遺憾地報告,傑森傢俱(杭州)有限公司的股東今年下降了20%(即使包括股息)。不幸的是,這比大盤10%的跌幅還要糟糕。然而,這可能只是因為股價受到了更廣泛的市場緊張情緒的影響。也許有必要關注基本面,以防出現良機。較長期的投資者不會如此沮喪,因為他們在五年內每年會獲得11%的收益。最近的拋售可能是一個機會,因此可能值得查看基本面數據,以尋找長期增長趨勢的跡象。雖然值得考慮市場狀況對股價可能產生的不同影響,但還有其他更重要的因素。一個恰當的例子:我們發現了傑森傢俱(杭州)有限公司的2個警告標誌你應該意識到,其中有1個是不容忽視的。

如果你像我一樣,你會的不想懷念這一切嗎?免費內部人士正在收購的成長型公司名單。

請注意,本文引用的市場回報反映了目前在CN交易所交易的股票的市場加權平均回報。

對這篇文章有什麼反饋嗎?擔心內容嗎? 保持聯繫直接與我們聯繫。或者,也可以給編輯組發電子郵件,地址是implywallst.com。

本文由Simply Wall St.撰寫,具有概括性。我們僅使用不偏不倚的方法提供基於歷史數據和分析師預測的評論,我們的文章並不打算作為財務建議。它不構成買賣任何股票的建議,也沒有考慮你的目標或你的財務狀況。我們的目標是為您帶來由基本面數據驅動的長期重點分析。請注意,我們的分析可能不會將最新的對價格敏感的公司公告或定性材料考慮在內。Simply Wall St.對上述任何一隻股票都沒有持倉。