編者注:週一,茅臺開盤跌停,現價549.09元人民幣。據悉,該公司於2018年10月28日披露三季度財報,本文精編多篇研報,解讀當前財報業績,為讀者帶來全面、客觀的看法。

1、三季報概覽

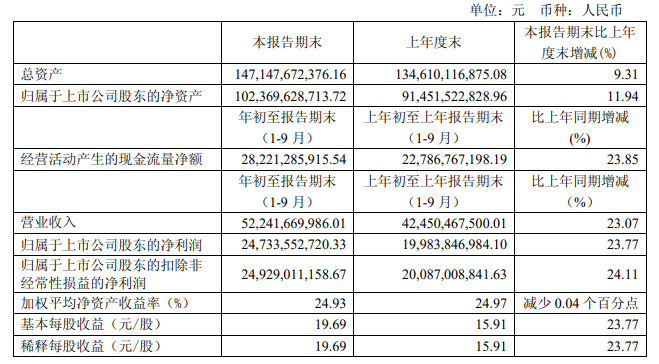

茅臺三季度營收約522.42億元,同比增長23.07%;歸屬於上市公司股東的淨利潤約247.34億元,基本每股收益達19.69元,同比增長23.77%。

資料來源:公司季報

2、業績解讀

(1)Q3增速放緩,業績低於預期

公司披露三季報,主營收入、淨利潤188.4億、89.7億,同比增長3.2%、2.7%,公司在去年Q3高增速基礎上,增速明顯回落,實現正增長已屬不易,但低於市場預期,加回預收款項後Q3真實收入增長為11.81%。

資料來源:公司公告,華泰證券研究所

業績大幅低於市場預期的主要原因:

①同期的較高基數:同期茅臺基本將發貨全額全部計入報表;

②報表確認節奏的放緩:前三季度公司預收賬款環比提升12%,預計公司將提前執行的10月份計劃量計入了預收賬款而未確認收入。單三季度公司茅臺酒僅確認168.82億元收入,對應確認量預計在8700噸左右,少於實際發貨量,同比個位數下滑,預計Q3茅臺酒收入實際增長12%左右。

(2)毛利率同比提升,現金流靚麗

①提價紅利顯現:截至三季度末,公司銷售淨利率提升0.54ppt至50.86%,主要得益於提價帶來的毛利率提升(同比+1.19ppt至91.12%)。

而累計期間費用率同比提升0.49ppt至 12.49%,主要來自銷售費用率提升,而銷售費用率提升主要是源自於系列酒業務的招商及推廣支出。

②經銷商回款積極:打款Q3預收賬款111.7億,同比下降36.1%,環比提升12.35%。主要系公司在中秋國慶旺季前,允許經銷商提前執行10月份計劃,經銷商積極打款所致。

茅臺預收款和批價走勢,資料來源:Wind、中泰證券研究所

據悉,白酒公司預收款和庫存存在反向關係,這是因為在行業景氣期需求旺盛推動庫存不斷出清,經銷商打款積極導致預收款大幅提升,反之亦然。

上圖所示,預收款和茅臺價格基本呈現同步變動,即增庫存的週期也是漲價週期,而預收款的增加表明公司實際需求旺盛,進而帶動股價上行。

③現金流充足:現金回款230.1億,同比增長10.9%,淨現金流104.9億,同比下降33.8%,主要系當期存放財務公司存款95.3億,剔除此因素,經營性淨現金流增長 26.3%。

3、行業分析

(1)供需偏緊,賣方市場格局不變

中秋、國慶後,飛天一批價穩定在1700-1750元區間內,發貨節奏相比節前有較快下降,也使得需求端仍處於飢渴狀態,短期內賣方市場尚未見逆轉跡象。

此外,19年可供成熟基酒量緊缺,預計來年量增有限。目前,茅臺採取行政限價手段疊加季度間發貨調節批價,抑制渠道庫存,更加良性。

(2)行業龍頭,領先地位難撼動

華泰證券認為,在整體消費環境疲弱的背景下,茅臺酒作為可選消費難以避免的受到負面影響,但是這並不會動搖貴州茅臺在高檔白酒行業中的絕對領先地位。

興業證券認為,公司Q3業績因為高基數、發貨節奏等問題導致收入增速明顯回落,報表業績不達預期短期會對股價有衝擊,但是終端需求強勁則是看好茅臺的核心。茅臺依然處於賣方市場,在消費、投資、收藏等多重屬性共同作用下茅臺終端需求強勁,而作為白酒第一品牌超強品牌力更是中長期看好的根本。

4、盈利預測

(1)招商證券:Q3增速放緩低於市場預期,下調目標價至670元目標價。調整18-19年EPS 26.70、30.47元,對應19年22倍,維持「強烈推薦-A」評級。

資料來源:貝格數據,招商證券

(2)華泰證券:下調貴州茅臺的盈利預測,可比公司平均估值水平為2018年19倍PE,考慮到貴州茅臺的行業領先地位,給予公司2018年24~25倍PE 估值,目標價範圍為627.12元~653.25元,維持「增持」評級。

資料來源:公司公告,華泰證券研究所預測

(3)廣發證券:提價和產品結構升級有望推動盈利能力提升。預計18-20年公司收入分別為755.46/843.47/1020.18億元,按最新收盤價對應PE為23/20/16 倍,維持買入評級。

資料來源:公司財務報表,廣發證券發展研究中心

(4)中信建投:全年來看,茅臺酒和系列酒的產品結構升級將是主要看點。預計公司2018-2020年營收增速為23.2%、10.3%和14.1%, 淨利潤增速分別為23.3%、10.9%和15.56%,對應的EPS分別為26.59、29.48和34.04 元,維持買入評級。

(5)興業證券:調整公司盈利預測,預計公司 18-20年EPS分別為 27.34 元、32.04元和38.72元,維持「審慎增持」評級 。

(6)國金證券:下調目標價至380元人民幣,維持「買入」評級。

對公司18-20年盈利預測做出調整,預計18-20年公司營業總收入為766 億元/889億元/1015億元,分別同比增長25%/16%/14%;歸母淨利潤分別為344億元/406億元/467億元,分別同比增長27%/18%/15%,目前股價對應PE為22X/19X/16X,

5、風險提示

宏觀經濟及政策風險,系統性風險;終端需求低於預期,公司銷量增長低於預期;提價效果不達預期,一批價回落風險;茅臺渠道管控效果不達預期;公司市場推廣費用超預期;輿論風險,食品安全問題。