教育賽道仍是一條好賽道,率先轉型的K-12公司、職業培訓頭部公司和「教育新基建」更具確定性。

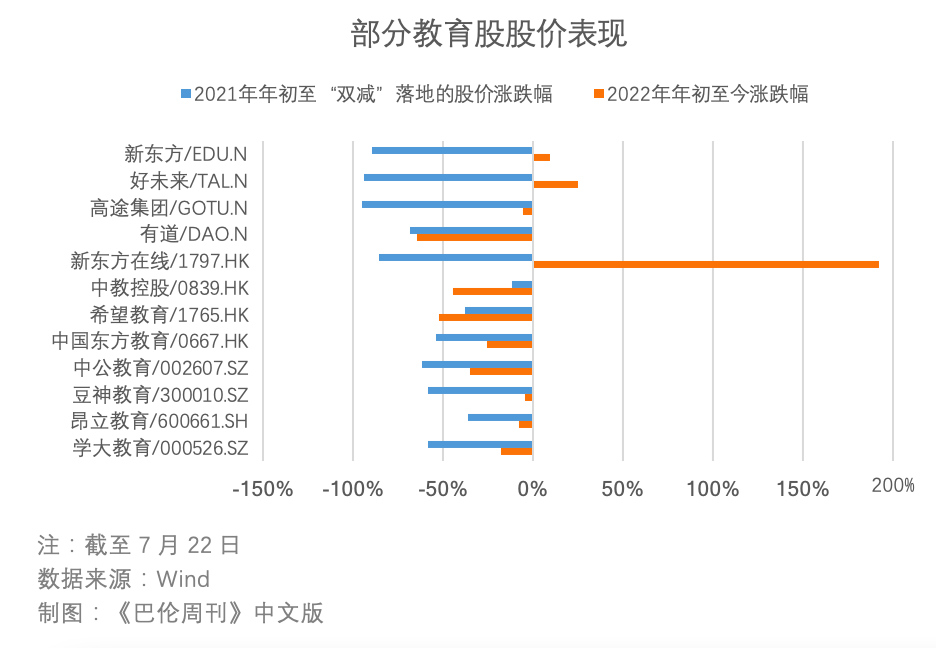

一年前的7月24日,「雙減政策」落地,以K12課外輔導為主教培行業受到前所未有的衝擊,影響也波及到其他教育股。

在「雙減」一週年後,教育股是否仍在孕育投資機會?2022年6月中旬,新東方在線(1797.HK)的暴漲讓人們看到了教培公司轉型的可能性;時間倒流,是「雙減」後關於職業教育和素質教育的熱度上升;再往前追溯,是「教育新基建」開始改變教育賽道的邊界。

《巴倫週刊》中文版認為,教育賽道仍是一條好賽道,投資者可以關注三類投資機會:(1)率先完成轉型、盈利表現優異的K-12頭部公司,(2)職業培訓領域的行業頭部公司,以及(3)在「教育新基建」領域建立優勢的企業。

K-12轉型,素質教育成為關鍵

K-12學科培訓是教育行業中受「雙減政策」影響最大的板塊。以新東方在線為例,其半年報稱「截至2021年11月30日,公司已經終止了K-9業務,並計劃於2022財年末(2022年5月31日)之前逐步停止K-12業務的招生。」以半年報業績計算,K-12教育業務營收佔新東方在線總營收的比例高達47.16%,對它而言,這意味着2.7億元人民幣的營收將在今年徹底歸零。

好未來(TAL.N)面臨着相似的境遇;公司年報已經顯示出了「雙減」的影響,截至2月底的2022財年,營收43.909億美元,同比減少2.3%。該公司於2021年12月停止在中國提供K-9學科培訓服務,預計將在2023財年對公司營收帶來「重大負面影響」。

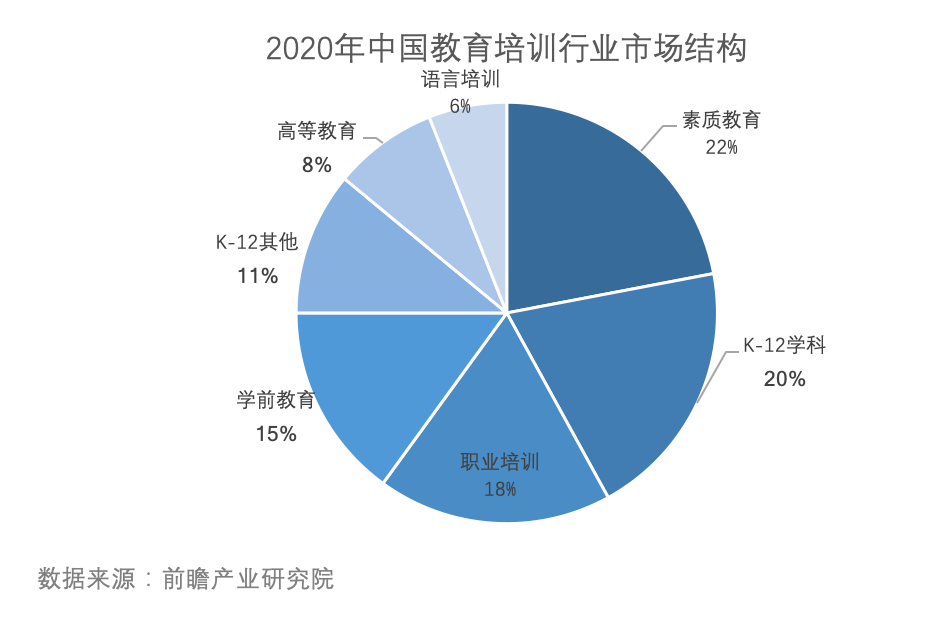

不過,雖然K-12學科培訓過去的重要性不言而喻,但它並不是「雙減」前中國教培市場規模最大的板塊。前瞻產業研究院數據顯示,2020年,中國教育培訓行業市場規模整體達到人民幣20560億元,佔比最大的為素質教育(22%),其次才是K-12學科培訓(20%);另外,職業培訓、學前教育的佔比並不低。

換言之,從更宏觀的角度來看,教培行業整體市場的分散度其實不低。《巴倫週刊》中文版認為,「雙減」後,各大公司K-12學科培訓向素質教育轉型的可能性較大。原因包括:

首先,素質教育是教育改革發展的戰略主題。2021年3月,教育部等六部門印發的《義務教育質量評價指南》,明確了品德發展、學業發展、身心發展、審美素養、勞動與社會實踐五個方面的重點內容,實際上細化了素質教育的具體類別。

其次,如上圖所示,素質教育的市場需求一直存在,且「雙減」後,素質教育的需求有進一步增長的空間。前瞻產業研究院預計,2022年和2023年,素質教育市場規模將擴大至人民幣6046億元和7152億元。

此外,頭部教育機構已經開始了素質教育業務的佈局,很大程度上將強化素質教育在整個教培行業的重要性。

需要投資者注意的是,素質教育業務的多樣性,可以在另一種層面上被解讀為「複雜性」。簡單來説,素質教育包含的內容廣泛,既有藝術、體育等不同教育方向,也有STEAM、遊學、研學等細分賽道。一定程度上,素質教育的多層內涵代表着市場集中度的進一步分散,那麼市場競爭的激烈程度可想而知。

因此,《巴倫週刊》中文版認為,曾經的K-12行業頭部公司有望在素質教育轉型過程中佔據先發優勢。一方面,這些公司業已具備的硬件和軟件令其擁有更快完成轉型的基本條件;更為重要的是,這些公司的知名度和由以往積累的眾多生源,為之重振旗鼓提供了更大的可能性。例如,好未來旗下的英語品牌「勵步英語」更名為「勵步少兒教育」,推出涵蓋英文戲劇、口才、美育、書法、益智、棋道等的素質教育新產品。

值得一提的是,除了向素質教育轉型外,備受投資者關注的新東方為教培機構的轉型帶來了不少耳目一新的嘗試。除了「東方甄選」帶貨出圈外,新東方旗下的子公司在5G、電競賽事、酒店和餐飲管理等都有佈局。在政策利空出盡、價值迴歸空間充分後,這些看似與教育無關的星火,有可能重新點燃投資者們的熱情。

「考公熱」背後,職業培訓機遇挑戰並存

一句「宇宙的盡頭是考公考編」,部分折射出當下年輕人和求職者對於就業市場和職業規劃的態度。也在一定程度上反映出中國職業培訓賽道的擴容。前述前瞻研究院的數據顯示,2020年中國職業培訓的市場規模在整個教培行業中僅次於素質教育和K-12學科培訓,《巴倫週刊》中文版認為,職業培訓將成為教育股的一個重要細分賽道。

理由之一,與素質教育一樣,行業政策對職業培訓多有傾斜。早在2019年5月,國務院在《職業技能提升行動方案(2019-2021年)》中明確了將職業技能提升行動作為重要的民生工程。2021年12月,《「十四五」職業技能培訓規劃》再次明確,開展大規模職業技能培訓,是提升勞動者就業創業能力、緩解結構性就業矛盾、促進擴大就業的重要舉措,是推動高質量發展的重要支撐。

近幾年職業培訓發展的另一個原因是就業市場的競爭加劇,推高了職業培訓的市場需求。根據中國教育部預計,2022屆高校畢業生規模為1076萬人,同比增加167萬,規模和增量均創歷史新高。以中央機關及其直屬機構2022年度公務員招考為例,國家公務員局的數據顯示,共有212.3萬人通過了用人單位的資格審查,通過資格審查人數與錄用計劃數之比約為68:1。

除了「考公熱」,其他行業及領域的求職者及在職人員因自我提升、追求高薪、增強市場競爭力、緩解就業壓力等眾多原因,紛紛開始「充電」、「考證」、「彌補短板」,同樣加劇了職業培訓市場的火爆。

於是,職業培訓也成為了K-12機構轉型的賽道之一。高途集團(GOTU.N)2021年年報稱,在2021年年底和2022年2月分別停止K-9和為高中生提供的學科輔導後,其業務重點將轉向針對成年人的專業課程、職業培訓和電子產品。

專業課程方面,高途集團主要為準備職業資格考試的在職成年人設計的課程,包括教師資格、特許金融分析師資格、註冊會計師資格、註冊税務師資格、證券資格考試等,同時也涵蓋研究生入學考試、公務員考試等培訓。職業培訓方面,公司則側重在外語教育、IT教育和興趣類課程方面。

多鯨行研發布的《2022中國職業教育行業報告》稱,2022年中國職業教育市場規模有望突破萬億,到2024年,規模有望達到1.2萬億人民幣,無疑昭示出教育賽道一個有望迎來紅利期的細分領域。第七次全國人口普查的數據顯示,中國具有大學文化程度的人口已經達到21836萬人,15歲及以上人口的平均受教育年限由9.08年提升至9.91年。

《巴倫週刊》中文版認為,人口素質的不斷提高將令職業培訓進入快車道,其中市佔率佔優、基本面穩定的行業龍頭更具投資確定性。但在看到機會的同時,投資者同樣不能忽視一些潛在的風險——

第一,由於培訓目標不同、要求各異,職業培訓延續了教培行業集中度較低的特點,甚至競爭格局更為分化。這代表着在某個單項培訓領域,跑出較大體量的龍頭公司,難度相對較大。從A股教育板塊來看,除了中公教育(002607.SZ),實際上並沒有太多可供投資者選擇的餘地。

第二,傳統教育巨頭向職業培訓轉型道阻且長。以高途集團為例,從2019年至2021年,其K-9和高中學科培訓分別貢獻了80.7%、87.5%、91.4%的營收佔比;由此,該公司向職業培訓轉型所牽涉的培訓資質、師資力量、產品設計、課程運營,都不會是簡單的「換舊裳披新裝」,更像是徹頭徹尾的變革。那麼,業務可行性、現金流水平、業績回報週期等具象因素將對這類投資標的形成考量。

第三,即便賽道在擴容,投資者仍不能忽視公司基本面變化帶來的業績影響。7月14日,中公教育發佈的2022年半年度業績預告顯示,考試延期和疫情防控對公司業績造成較大不利影響,預計2022年上半年歸屬於上市公司股東的淨利潤為人民幣-7.2億元至-9.2億元,基本每股虧損0.12元—0.15元/股。

與之疫情造成的損失相比,一些市場聲音詬病中公教育的高退費比例產品。中公教育採用了「包過班」的形式,即學員繳納高額學費後,如果沒有通過考試,公司將退還部分乃至全部費用。公司年報稱,2021年全年公司退費率相比2020年大幅增長,致使當期業績出現較大波動。中公教育沒有披露具體的退費金額,但其2021年經營活動產生的現金流量淨額較上年度減少89.80億元,同比大跌183.93%,「學員退費快速增長」是重要原因之一。所以,即便中公教育是在去年被「錯殺」的教育股之一,其股價表現仍然低迷,2022年迄今已經下跌了34.86%。

教育新基建,投資主題逐漸明確

與「雙減」幾乎同時落地的一項政策是《關於推進教育新型基礎設施建設構建高質量教育支撐體系的指導意見》,明確指出到2025年,基本形成結構優化、集約高效、安全可靠的教育新型基礎設施體系。《巴倫週刊》中文版曾在去年的報道中寫道,「教育新基建」將成為教育賽道的投資關鍵詞。

事實上,不少上市公司都被納入了發改委、教育部2021年7月印發的國家產教融合型企業名單:其中既有中國鋁業(601600.SH、2600.HK、ACH.N)、中國能建(601868.SH)這類中字頭,也有工商銀行(601398.SH、1398.HK)、建設銀行(601939.SH、0939.HK)等金融機構,還有石藥集團(1093.HK)、宇通客車(600066.SH)、羅牛山(000735.SZ)等不同行業的標的。從另一個角度來看,「教育新基建」外延的多樣性讓這一概念更為複雜,投資者選擇個股的難度也隨之增加。

然而,經過一年的發展,「教育新基建」的投資主題越來越多地向信息化聚合。中商產業研究院預計,2022年中國教育信息化市場規模將達到人民幣5277億元。《巴倫週刊》中文版從國家產教融合型企業名單中篩選出九家在信息化軟硬件領域有業務涉足的上市公司,顯而易見的是,在教育行業飽受風波的這一年裏,它們的表現跑贏了其他教育股。

《巴倫週刊》中文版認為,在押注「教育新基建」與教育信息化時,對於具體的個股仍有需要明確之處:

(1)即便「教育新基建」的概念已經在政策端得到了確認,但並非每一家公司都明確地將這個概念體現在業務層面。如聯想集團(0992.HK)的業務劃分為「智能設備」、「基礎設施方案」和「方案服務」,其對教育業務的投入分別隱身在「智能設備」和「方案服務」兩項業務中,且沒有詳細説明教育業務收入。2021/22財年年報顯示,截至2022年3月31日,聯想集團年營收716.18億美元,「智能設備」和「方案服務」分別佔總營收的83%和7%。

在前述九隻教育新基建個股中,僅科大訊飛(002230.SZ)在財報中披露了教育相關業務的情況。年報顯示,2021年,公司教育領域營收同比上漲48.85%至人民幣62.32億元,佔總營收的34.04%。

(2)在一些個股成為「教育新基建」概念股之前,早已被市場打上了其他標籤;更普遍的情況是,由於教育相關業務體量較小,所謂的概念風口能否真正帶動股價向上有極大不確定性。最典型的例子莫過於騰訊控股(0700.HK)——在更廣泛的市場認知中,它是互聯網板塊的龍頭,而不是在智慧教育領域輸出底層能力的科技公司。

綜上,《巴倫週刊》中文版認為,在「教育新基建」投資概念日益清晰的未來,投資者仍然需要從業務佈局和業績基本面去判斷價值。鑑於「教育新基建」的許多標的更多深耕於大數據、雲計算、數字化等技術層面,投資者同樣需要看到行業發展和板塊輪動對相關個股帶來的影響。

申萬宏源在7月的研報中繼續看好教育行業,指出「就業壓力提振學歷提升需求,成人教培市場景氣持續提升」,並維持新東方(EDU.N、9901.HK)「買入」評級,建議關注這家龍頭機構在相應賽道的佈局。

華泰證券則認為K-12教育向職業教育、素質教育、教育信息化轉型效果仍有待觀;但在教育智能硬件方面,該機構觀察到一些細分賽道相對領先的玩家正逐步拓展產品品類以構建全場景、個性化的學習生態系統。華泰證券給予中教控股(0839.HK)、新高教集團(2001.HK)、有道(DAO.US)「買入」評級。

本文內容僅供參考,投資建議不代表《巴倫週刊》傾向;市場有風險,投資須謹慎

本文來自微信公眾號「巴倫週刊」(ID:barronschina),作者:林一丹,編輯:吳海珊,36氪經授權發佈。