精編自申萬宏源:《計算機 Q3 增速繼續較快增長》

A股計算機行業反轉確立,連續三季度營收高增。細分領域看,雲計算外,醫療信息化兩個細分領域處在高速發展階段。昨天(10月18日)富途研選指出,風口行業 | 醫療信息化產業迎黃金髮展期,阿里、騰訊等互聯網巨頭紛紛入局。

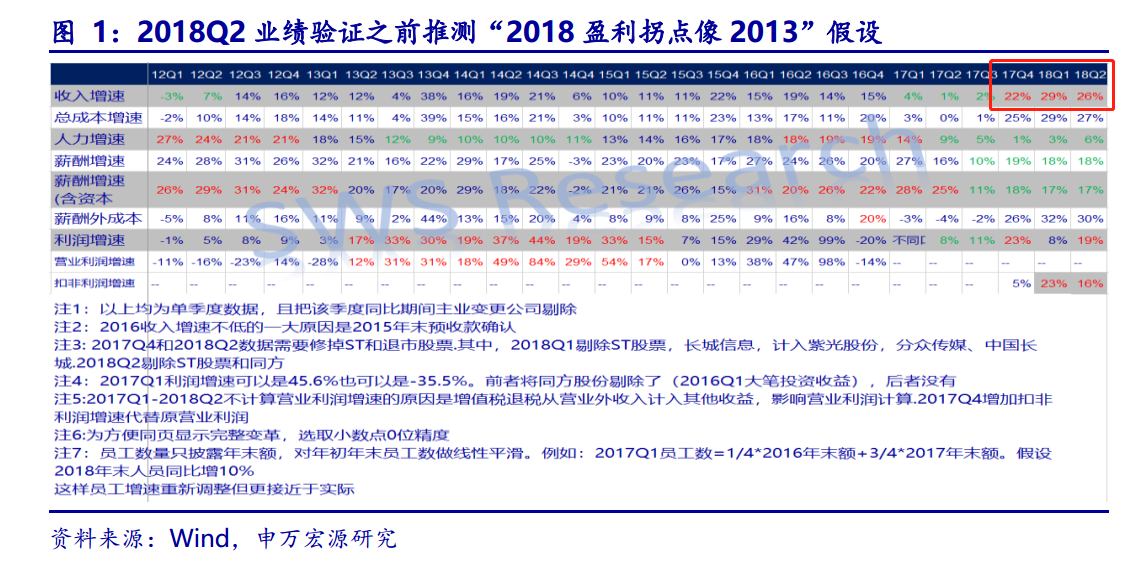

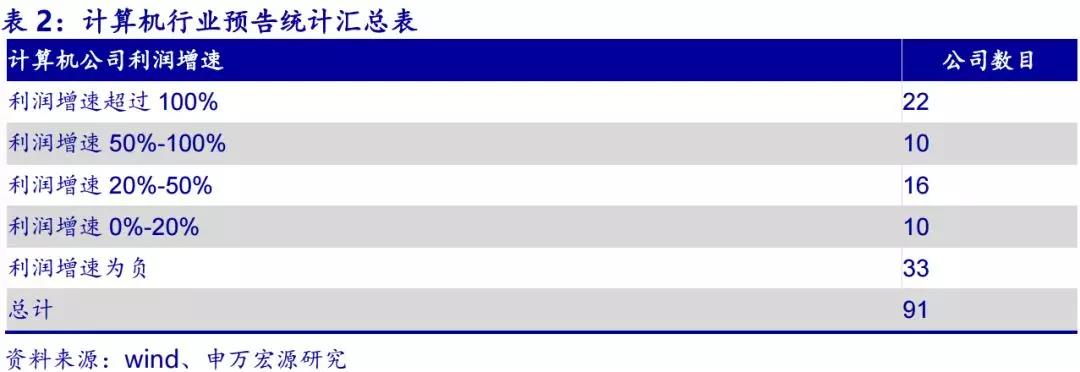

1、計算機行業Q3財報預告統計彙總:2018Q3預告再次驗證盈利反轉,且已連續三個季度

根據統計已經發布業績預告的 A股91家計算機上市公司,增速的中位數超過 50%的有 22 家,增速 20-50%的有 10 家,增速0-20%的有 10 家,業績下滑的有 33 家。增速的中位數是 20%,增速相比今年中報和去年年報都有所加快,盈利反轉得到進一步驗證。

申萬宏源指出,計算機十大下游均以高增和從差轉好爲主,全產業最新畫像:

1)高增:醫療信息化(Q3 同比環比改善)、雲計算(Q3 高增,但同比環比增速下降)。

2)改善:安全與軍工(環比明確改善)、金融 IT(利潤觸底回覆、差異化)、稅務IT。

3)平穩:政務 IT、電力 IT。

4)差異化:安防(領軍較好)、AI(AI 算例高增、其它低迷)。

5)整合:汽車 IT(Q2 環比同比在整合期)

2、計算機行業2018三季度及全年增長較快的原因:收入加速,薪酬減速

1)收入加速:政務週期大概率開啓,2012年11月,十八大召開,2013-2015年政務IT收入高增;2017年10月,十九大召開,因此可以對2018年其行業收入增速樂觀,尤其是經歷了2016-2017年連續兩年低迷之後(計算機行業低迷期一般持續兩年)。

2)薪酬減速,毛利率趨於提升:從2017下半年開始,薪酬成本壓力進入趨緩的週期。2013-2014年計算機行業的企業盈利較快增長,促使企業主2016-2017年較快人力擴張。2016-2017年較低迷的收入最終導致2017年三季度起較低的薪酬與人力增速。2018年與2013年的狀況很可能類似,均面臨人力增速自快向慢、行業收入可能突然改善的狀態。

同時,申萬宏源認爲2018年開始的計算機行業機會與2013年相似,三季度預告繼續高增後,預計2018年三季報以及年報都將依然高增。並且很多人認爲計算機只有雲計算實現高速增長,其實醫療信息化、安全與軍工、金融IT等多個領域都在全面向好。所以並非是個別主題的投資機會,而是整個行業的投資機會。

3、 繼續優化的先導指標:預收款、商譽和減值損失

1)多家公司2017年末人員未增長,2018Q2費用增速低於10%。(可印證上面的薪酬成本減速,毛利率區域提升)

2)預收款:2018年二季度罕見轉折向上。

3)商譽:存量增速再創新低,風險降低。

投資者期待的商譽大量減值釋放風險在謹慎的公司未必可見。由於商譽存量同比增速達到歷史低位,2018年二季度存量增速繼續放緩。因此商譽減值適合一事一議。

4)資產減值損失一定程度反映企業主釋放利潤表風險的主觀意願。一旦該比例未來繼續下降,計算機行業經營質量在積累風險。