精編自海通證券:《如果滯漲,該配甚麼》

1、滯脹魅影再現

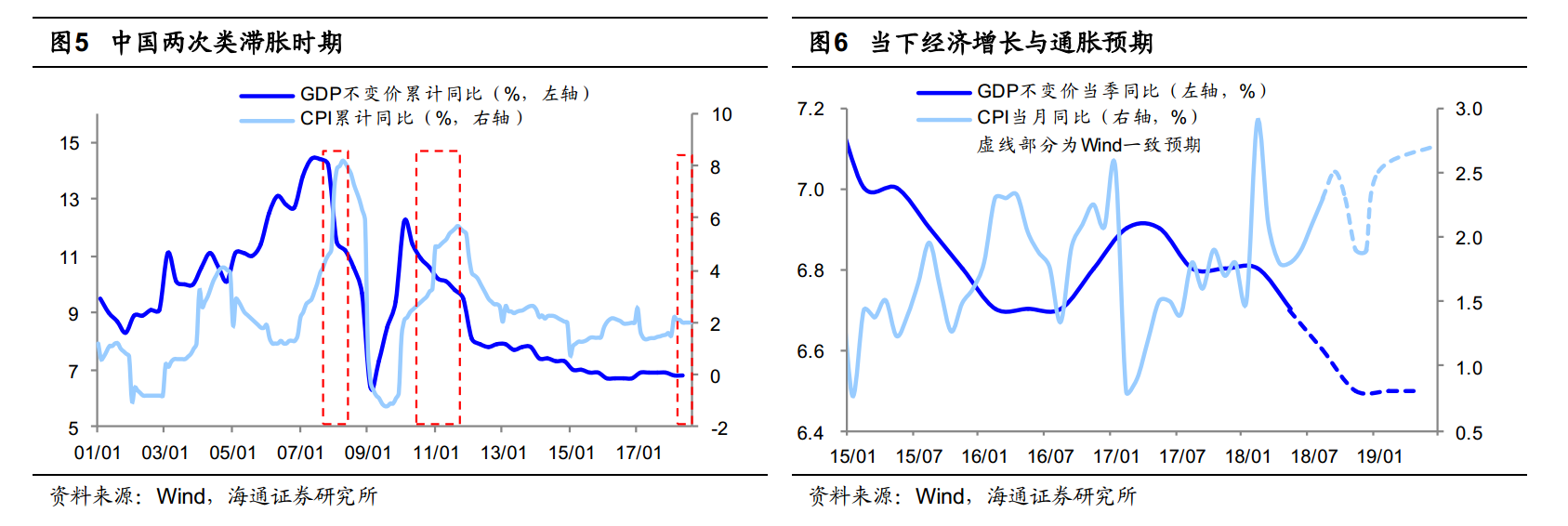

經濟學上定義的滯漲,中國沒有出現過;但是,股市投資時鐘討論的滯脹,中國出現過兩次,分別是2007/10-2008/4、2010/4-2011/9, 這個時候的典型特徵是GDP的顯著下降與CPI的顯著上升。而根據海通證券,目前開始出現類滯漲特漲。

2、滯脹時大類資產與行業表現

2、滯脹時大類資產與行業表現

按照「美林時鐘」理論,滯脹階段對應經濟增速下行、通脹增速上行,此時利率趨於上升,對債券市場的表現不利,同時壓制股票市場估值,而經濟下行使得企業盈利受損,股票資產遭受的打擊更大。

由於價格繼續上漲,商品依然有良好表現,同時利率上升以後,貨幣基金等現金類資產的收益率會上升,資產配臵順序依次爲現金>商品>債券>股票。

從股市行業表現看,滯脹期經濟增速下行,強週期的週期、金融、地產行業盈利受損嚴重,股價表現較差,而消費行業尤其是必需消費品憑藉剛性銷量,疊加漲價利好,盈利向好,弱市中防禦性顯現,股價表現較強。

3、業績爲王,必需消費業績韌性更強

豬價景氣度提升,基本面望觸底企穩。三季度由於豬價反彈以及非洲豬瘟所導致的區域價格上漲,大部分畜養殖企業盈利環比好轉,行業加快提前出欄、出欄均重下降等現象將導致後期生豬供給下降,一旦疫情得到有效控制,豬價景氣度有望提升。

預計農林牧漁板塊整體淨利潤同比增速 18/19 年爲-20%/5%,畜養殖-60%/20%,禽養殖 18 年扭虧大幅盈利/-10%。

醫藥板塊創新藥景氣有望持續,靜待四季度估值切換。

食品飲料估值調整後消費升級趨勢延續,高端白酒、啤酒業績最爲確定。食品各龍頭企業品牌、市場力仍在不斷提升,仍將享受超行業增速。預計食品飲料整體淨利潤同比增速 18/19 年爲 25%/15%,高端白酒 35%/20%、啤酒 15%/18%。

家電整體盈利承壓,白電估值盈利匹配度最佳。在經歷了 16 年下半年開始的補庫存週期後,基數壓力下白電板塊 Q3 行業出貨增速回落,在細分板塊中估值盈利匹配度最佳;廚電行業基於較高的地產相關性,受制於房地產限購所帶來的滯後性影響,整體增長承壓;黑電板塊就競爭環境來看仍相對較差;小家電板塊 18 年原材料壓力開始釋放,但人民幣匯率仍有影響。

4、風險提示:經濟增長速度快速回落,通脹快速高企引發貨幣政策從緊