來源:Wind

香港萬得通訊社綜合報道,隨着通脹加速和利率上升,美國股市或將創下50多年來最差的上半年表現。所幸的是,糟心的上半年即將過去,雖然未來市場恐依舊動盪,但若以史爲鑑,美股可能在下半年轉而反彈,逃離熊掌。

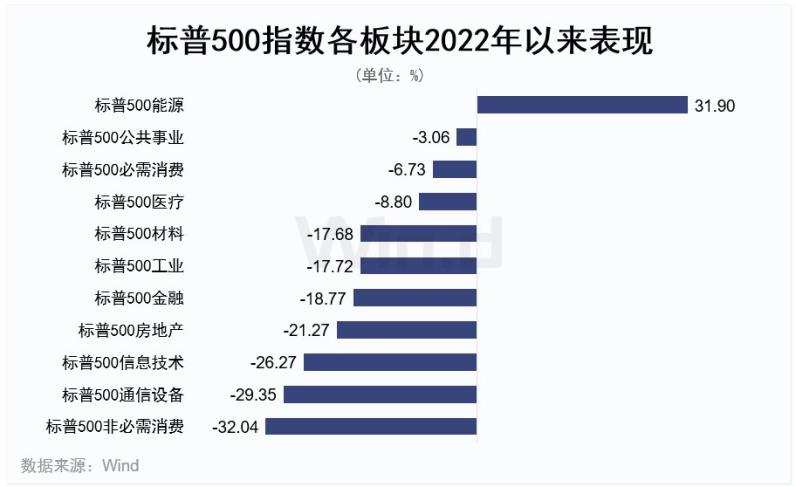

截至本週三,標普500指數今年以來下挫了19.88%,使其邁向自1970年以來最大的上半年跌幅。英國《金融時報》指出,美國股市今年已蒸發約9萬億美元。除了能源股以外,標普500指數的所有主要板塊均錄得下跌,其中非必需消費類股跌幅最大,下跌了32%,而被認爲可以對沖通脹的公共事業類股跌幅最小,下跌近3.1%。

巴克萊全球股票聯席主管Paul Leech說:「一切皆由通脹所驅動。這一直是今年的主題,而且愈演愈烈。」

爲遏制處於40年高位的通脹,美聯儲正積極收緊貨幣政策。該央行本月將利率上調了75個基點,並暗示下月可能再次大幅加息。美聯儲主席鮑威爾表示,如果不能迅速提高利率以對抗高通脹,可能會讓飆升的物價變得根深蒂固。

鑑於美聯儲將繼續加息,投資者預期未來市場將出現更多波動。Northern Trust Wealth Management首席投資官Katie Nixon說:「這是目前最大的風險——通脹和美聯儲。」Nixon表示,她將密切關注經濟數據,以衡量未來幾個月利率上升對經濟增長的影響程度。

花旗集團美股策略師Scott Chronert稱:「頑固的通脹數據促使美聯儲做出越來越強硬的回應,使政策重點轉向對抗通脹,儘管這可能會對經濟造成影響。面對美聯儲繼續加息以及對盈利預期被重置的擔憂,投資者在買股時猶豫不決是理所當然的。」

即使是那些最近在尋找買入機會的投資者,他們關注的是個別公司,而非廣泛地買入。他們承認,當前的經濟環境——通脹居高不下、借貸成本上升、經濟增長預計放緩——讓人很難對市場的許多領域抱有熱情。

6月接受《華爾街日報》調查的經濟學家表示,他們認爲美國在未來12個月內發生經濟衰退的可能性爲44%,而在1月份時爲18%。歷史也表明,美聯儲很少能夠實現「軟着陸」。根據聖路易斯聯儲對20世紀80年代以來貨幣政策收緊週期的研究,在過去六次美聯儲開始加息的過程中,美國有四次發生經濟衰退。

不過,對投資者來說,好消息是,在上半年遭遇重挫後,市場並不總是表現不佳。事實上,歷史顯示,下半年走勢往往會相反。

據《華爾街日報》,根據道瓊斯市場數據,當標普500指數上半年至少下跌15%時——如1932年、1939年、1940年、1962年和1970年,下半年平均回報達到24%。

市場經常在大幅回調後迅速反彈的原因之一是,投資者最終會介入,押注價格下跌過度。美國銀行在其6月的投資者調查中發現,基金經理目前的現金頭寸高於平均水平,股票頭寸則低於平均水平,投資者對經濟的悲觀程度明顯偏高。該行策略師在另一份報告中表示,這些因素以及其他因素使市場看起來「痛苦地超賣」,因此,可能出現反彈機會。

標普500指數在6月13日確認跌入熊市,歷史表明,市場有可能以較快的速度從本輪熊市中復甦。

據Forbes,Ally首席貨幣和市場策略師Lindsey Bell稱,從歷史上看,當前的熊市相對於1946年以來的許多熊市而言是輕的。她指出,如果美聯儲能夠壓低通脹,那麼經濟僅出現「溫和」放緩的可能性就會上升,從而使「淺度熊市」成爲可能。Bell補充說,一旦股市觸底,未來一年的回報往往相當強勁。

LPL Financial首席市場策略師Ryan Detrick預測說,如果能夠避免發生像2000-2002年和2008-2009年那樣的全面危機和衰退,那麼本輪熊市可能會很快見底。他說,過去五次熊市中有一半以上是在三個月或更短時間內結束的,「當前的熊市可能比許多人預期的更接近底部」。他補充道,本輪熊市將如何收場可能要取決於通脹下降的速度,這將決定美聯儲加息的時間和幅度。

編輯/somer