來源:華爾街見聞

作者:王眉

滙豐預計,2022年上半年,愛馬仕、Gucci、LVMH利潤率將分別達到37.5%、36.8%、28.0%。

即使存在新冠疫情和俄烏衝突陰影,全球奢侈品集團仍在瘋狂吸金。

4月12日,LVMH集團公佈了今年一季報,財報顯示,2022年一季度營收180億歐元,較去年同期增長29%,兩天後,愛馬仕集團發佈的一季報也顯示,一季度營收27.7億歐元,同比增幅達33%。兩大奢侈品巨頭日均收入分別達13.82億元和2.13億元,均表示幾乎旗下所有部門銷售額都實現兩位數增長。

而滙豐銀行週一發佈的報告預測,儘管投資者似乎預計奢侈品行業週期已進入最後的狂歡,但2022年第二季度的奢侈品銷售還將驚豔所有人。

歐洲、日本市場的表現將最亮眼

該行表示,分區域來看,二季度,鑑於歐洲地區重新開放和跨區域旅行的回升,歐洲應該會出現最令人印象深刻的同比銷售增長。米蘭、巴黎和倫敦的奢侈品店購買隊伍中,最近也受到了中東消費者以及受益於強勢美元的美國遊客的支持。

日本也不遜色,因為自2月中旬當地第六波新冠疫情達到峯值以來,日本的購買活動似乎顯著增加。在美國,基於一季度較高的基數效應,滙豐預計2022年二季度美國奢侈品銷售環比將出現放緩,5月和6月可能會比4月有所減速,但以3年為單位來看,不會出現真正的減速。

過去兩年受疫情影響,全球奢侈品消費市場低迷,但中國市場卻實現了逆勢增長,海外旅遊的受限導致奢侈品消費迴流。貝恩諮詢發佈的數據顯示,2021年中國個人奢侈品銷售額同比增長36%至4710億元,是疫情前2019年銷售額2340億元的兩倍多。

今年一季度,由於疫情等原因,在經歷了連續兩年高速上漲之後,國內奢侈品消費增長有所放緩。滙豐預測,二季度大多數奢侈品品牌在中國市場的營收將同比下降25%。

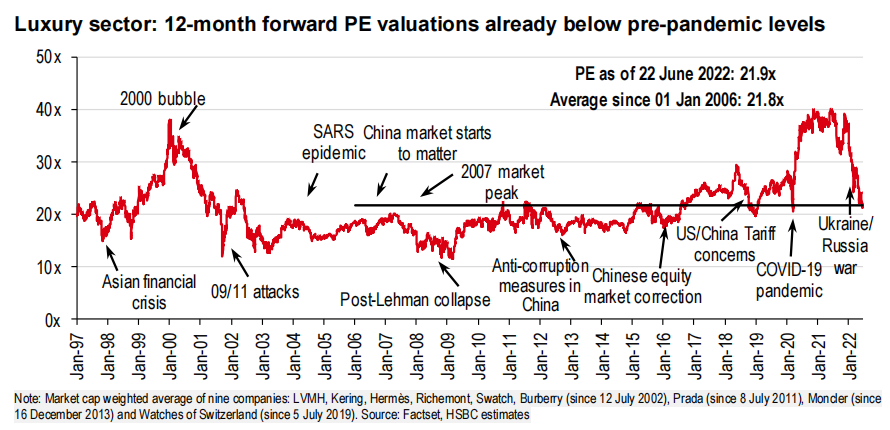

與此同時,滙豐估值模型顯示,未來一年奢侈品行業的PE估值已低於疫情前水平,顯示投資者對2022年下半年的奢侈品行情持懷疑態度。

但滙豐認為,總的來説雖然歐洲和日本市場的增長確實不可持續(因為它主要不是由招聘推動的),但其仍表示對中國市場的前景持建設性看法,對美國市場也是。

行業利潤增長受益於高端產品線、漲價及歐洲高經營槓桿

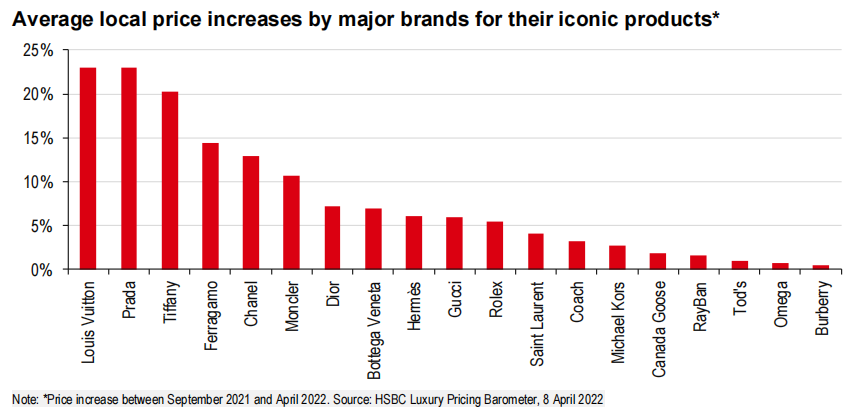

滙豐表示,大多數主要品牌在2022年一季度大幅提價,應該會支撐二季度(及以後)的利潤增長。

今年一季度奢侈品集團營收大漲背後,也有「漲勢喜人」的商品價格。年初,各大奢侈品品牌迎來了第一波漲價潮。2月16日,LVMH集團旗下Louis Vuitton宣佈,全線產品將於當週漲價,涵蓋皮具產品、配飾及香水等,以應對製造業成本上升,及全球通脹上揚。

據消費者觀察發現,這次LV提價比往年提升幅度高不少,普遍在10%-20%之間,越是熱門包型提價幅度越高。當時該消息出來後,「LV普遍漲價10%」瞬間上了熱搜,很多網友評價稱,「買基金不如買包」「攢錢的速度趕不上漲價的速度」。

同時據愛馬仕執行主席Axel Dumas預計,今年愛馬仕全球產品平均售價將提高3.5%。據悉,在今年年初,愛馬仕絲巾等配飾漲價幅度在10%。除此之外,香奈兒、迪奧、巴黎世家、Celine等品牌也在今年年初完成了新一輪漲價。

然而,漲價根本嚇不退「富豪們」,很多人聽聞漲價後,都想趕在漲價前搶購到,結果導致LV斷貨;有人將奢侈品變成具有投資屬性的金融產品,轉手溢價賣出,以至於「越漲越買,越買越漲」。

分析人士認為,漲價後,奢侈品巨頭銷量不降反增的背後邏輯是:一是奢侈品漲價對於想要彰顯身份、地位、財力的「富人」來説,只會更加提升自己的身價,同時奢侈品尤其是限量版,其稀缺性擁有很強的抗通脹屬性,促使一波中產階級也加入其中,將之當做一種理財產品;二是奢侈品巨頭擁有壟斷定價權。

滙豐認為,加上歐洲的經營槓桿很高,這些因素將驅動大多數品牌的銷售額在2022年第二季度以「中個位數」到「低兩位數」的速度增長,應該足以使行業利潤率持平甚至高於去年。

此外,滙豐認為,由於外匯(疲軟的歐元)的助力,行業利潤率應該會在2023年得到進一步支撐。以LVMH集團為例,在其他條件相同的情況下,歐元兑其他所有貨幣貶值5%,會導致該集團EBIT平均上升8%。由於大多數公司都在12個月遠期基礎上進行對衝,當前歐元走軟應該會在2023年上半年開始幫助提高利潤率。

9大奢侈品集團業績前瞻

滙豐在報告中提供了9家奢侈品巨頭在今年上半年的業績前瞻。

Watches of Switzerland(瑞士鐘錶)

該集團於5月18日公佈了其截至4月的2022財年銷售額,並提供了全年的業績指引,其調整後的EBIT(息税前利潤)可能降至1.28億英鎊至1.32億英鎊之間。該集團還發布了2023財年的初步業績指引,收入將達到14.5億至15億英鎊。

滙豐認為,以上指引短時間不會產生太大變化,但該指引未考慮收購效益,該行將收購資產將產生的1.18億英鎊銷售計入,得出2022財年該集團EBIT將達到1.57-1.69億英鎊。

由於當前宏觀環境嚴峻,尤其在美國,股市暴跌和通脹擔憂加劇,投資者擔心高端腕錶在拍賣會上的銷售開始放緩,但作為該行關注的第一個奢侈品集團,其認為,仍有一些證據表明勞力士的供求關係與其他手錶存在差異(歐米茄也是),並預計美國市場的短期趨勢將保持強勁。

Burberry(博柏利)

滙豐預計該集團截至2022年6月的2023財年第一季度財報零售銷售額將同比持平,其中中國市場同比下降40%(含6月銷售額回升),其他地區同比增長20%。

Richemont(歷峯集團)

滙豐預計歐洲市場將成為歷峯集團業績的絕對亮點,其零售和珠寶品牌的表現也將超過該集團的平均水平。上一財年末的廣告宣傳應該會對增長起到支撐作用,而大品牌卡地亞(Cartier)在馬德里舉行的最新高端珠寶系列發佈會,可能會給本季度銷售來一個高調收尾。

雖然歷峯在中國市場的份額比許多同行都要多,但滙豐認為,其珠寶品牌的實力和其他市場的增長,將使該集團成為少數幾個以固定匯率計算實現高個位數銷售增長的幸運兒之一。

LVMH(路威酩軒集團)

滙豐認為LVMH是奢侈品行業的領導者和代表,鑑於其市場份額的持續增長以及強大的運營槓桿,該公司應會發布強勁的1H22業績。

該公司1Q22的銷售額按固定匯率計算增長了23%,其主要利潤來源——時裝皮革部門的銷售額增長了30%。儘管宏觀環境充滿挑戰,滙豐預計該集團仍會在2022年二季度實現近10%的銷售額增長。

與Gucci市場份額下降並需要重新投資的開雲集團,以及再投資於銷售廣告的歷峯集團不同,滙豐認為沒有多少因素能阻止LVMH在每個部門都保持利潤率,除了干邑品牌軒尼詩,儘管在2Q22補充了庫存,但1H22的銷售額可能下降,以及去年同期利潤率略顯異常的香水和化粧品部門。

考慮到LVMH的品牌組合表現非常積極(時裝皮革業務表現出色,選擇性分銷策略也從嚴峻形勢中恢復),該行預計其息税前利潤(EBIT)率將在2022年上半年大幅上升1.4%,達到28.0%。

Kering(開雲集團)

滙豐預計在固定匯率下,開雲集團2Q22銷售額將環比增長8.2%(7.3%受匯率影響),其中Gucci增長0.4%,Bottega Veneta(葆蝶家)增長7.5%,Yves Saint Laurent(聖羅蘭)增長22%,其他品牌增長21%。

對於1H22業績,滙豐預計該公司EBIT為26.8億歐元,同比增長19%,EBIT利潤率為27.4%,同比收縮0.4%;同時預計,由於二季度受疫情影響及營銷投資增加,Gucci利潤率將同比下降1個百分點至36.8%(仍然足夠驚豔)。

Moncler(盟可睞)

與其他奢侈品巨頭一樣,滙豐預計Moncler在美國市場幾乎沒有同比減速,同時來自中東、美國的消費者以及當地仍然強勁的需求推動了歐洲市場的增長。在除中國以外的亞太地區,大部分市場的銷售額應該會以兩位數的速度增長。

旗下品牌Stone Island(石頭島)應該會繼續其強勁的增長軌跡,滙豐預計該品牌2022年第二季度銷售額為6900萬歐元,有機增長率20%,集團整體有機增長業績為14%。就利潤率而言,該行預計1H22的EBIT利潤率為17.5%,與1H19的18%相差不大,這與管理層表示2022年的EBIT利潤率接近2019年的説法一致。

滙豐在報告中表示,Moncler的收益大多偏向於下半年(佔集團報告的息税前利潤的80%),因此,它二季度在中國市場所受的影響比其他奢侈品公司要小。鑑於通脹高企的宏觀環境,投資者對歐洲和美國需求的可持續性感到擔憂,但滙豐表示,Moncler多年來已經證明,它是一家高質量的公司,有強大的管理執行力支撐,在中期仍有很多增長機會。

Prada(普拉達)

滙豐預計,在固定匯率下該集團2Q22銷售額將增長12%(匯率影響為5%),零售增長13%,批發持平。按品牌劃分,預計Prada的銷售額將增長12%,Miumiu(更多來自中國大陸)的銷售額將增長10%,Church的銷售額將增長10%,其他品牌的銷售額將增長15%。預計2022年上半年EBIT將達到3億歐元,同比增長81%,息税前利潤率將達到17.0%,略低於2021年下半年17.4%的水平。

Hermès(愛馬仕)

滙豐預計該集團2Q22有機銷售額將增長9%,按產品劃分,皮革製品(2021年佔集團銷售額的46%)應該會恢復到略低於2022財年預期的10.5%有機銷售增長率的表現;預計由於運營成本(庫存建設、招聘、營銷費用、資本支出增加)的增加,以及外匯對衝的負面影響,2022年上半年的EBIT利潤率為37.5%,較2021年上半年40.7%的峯值下降3.2個百分點。管理層預計,外匯對衝將在2022年對利潤率產生1.5個百分點的負面影響。

滙豐認為,在這樣一個具有挑戰性的宏觀環境中,如果投資者真的對奢侈品行業的前景感到懷疑,那麼Hermès是一個值得持有的公司。因為在嚴峻的宏觀環境中,Hermès即使不是行業中最具韌性的公司,也是最具韌性的公司之一。事實上,Hermès往往在困難時期表現出色,這要歸功於它的皮革製品部門(需求超過供應),但在景氣時期也表現良好,這要歸功於所有其他部門的穩定表現。

Swatch(斯沃琪)

雖然俄羅斯市場的關閉可能會讓該集團在2022年減少1.5億瑞郎的銷售額,亞太市場放緩將減少2億瑞郎銷售額,但滙豐認為6月增長率最終可能會同比持平,因為分銷商在夏季可能重新訂購之前,就賣光了產品。

滙豐預計該集團1H22有機銷售增長率為5%,其中不含0.5%的積極外匯影響;預計1H22的息税前利潤率將同比增長13.4%,較去年同期上升1.5個百分點,這尤其歸功於歐米茄的貢獻和運營支出槓桿率的改善。

編輯/ roy