精編自中信證券:《物業管理行業專題研究,十年之後?》

隨着核心城市大規模新房入市臨近尾聲,大批物業管理公司登陸資本市場,產業逐漸開始激烈競爭。中信證券總結了十年之後物業管理行業的四種發展模式,並根據SWOT模型進行逐一分析。

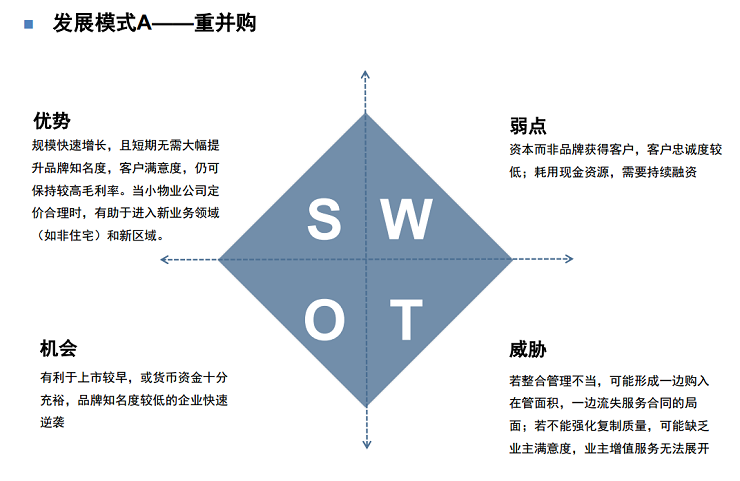

模式A:重併購

如彩生活收購深圳開元國際、收購萬達物業,使得平臺服務面積達到9.8億平米,其中訂約管理達到4.8億平米,規模迅速成長。

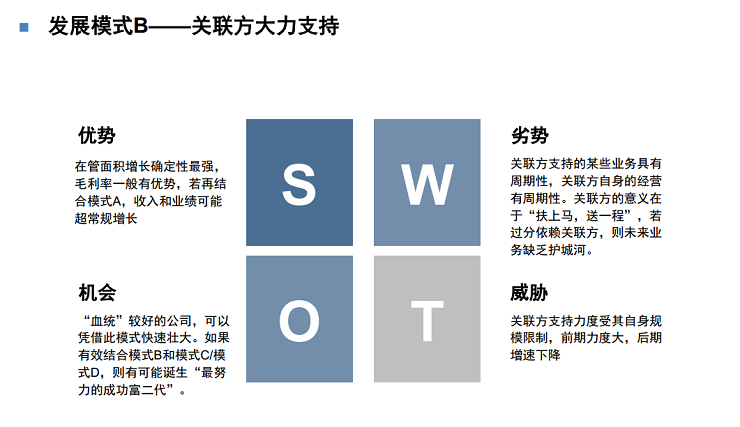

模式B:關聯方大力支持

在管面積的支持

如碧桂園服務的在管面積來自碧桂園的比例爲2015年的96.9%,2016年的95.8%,2017年的92.3%;雅生活服務在管面積來自雅居樂的比例爲2014年的100%,2015年的99.9%,2016年的81.7%,2017年的54%。

成本端的支持

如關聯開發企業儘可能負擔小區維修開支等。

增值服務的支持

如和關聯開發企業開展協銷, 代理等業務, 主要指非業主增值服務。

模式C:品牌賦能,大量獲得第三方項目

如綠城服務依靠品牌能力大流量獲得第三方新盤。

模式D:品牌賦能,大量拓展存量房

一些高品質的服務商如萬科物業,更強調大力拓展存量項目,而不是承接第三方開發企業的前期物業管理合同訂單。這樣物業公司不僅更適應後新房開發時代的競爭,還可以更加主動選擇拓展項目分部的區域,增加個別區域的項目分部密度。

結論:短期增長看好B模式,長期前景看好C/D模式

結論:短期增長看好B模式,長期前景看好C/D模式

B模式帶來短期最具吸引力的業績增速, 且不存在資金負擔。C/D模式帶來中長期最具潛力的增值服務空間, 和最鞏固的在管面積組合。