連續7年實現盈利,SaaS行業的稀缺投資標地-——$天潤雲(臨時代碼)(810125.HK)$。

一直以來,SaaS就被資本奉爲「慢長牛」的賽道。用戶的深度粘性及網絡效應的商業屬性,註定了這個板塊極易孕育長牛,2009年-2019年,美國資本市場上共有98家軟件公司上市,其中80%是SaaS軟件公司,是同期上市消費科技公司的4倍,而單單是過去的2021年,美國資本市場就有27家SaaS軟件公司上市。而在中國,SaaS公司優秀的生意模式也成功吸引了A股和港股投資者的廣泛關注。

與此同時,「雲遷移」的趨勢在國內的發展不斷擴大,各行各業加快數字化轉型,根據艾瑞諮詢報告,2020年中國的企業級SaaS市場規模約538億元,預計未來三年以34%的複合增速擴張,市場規模突破千億元。根據智通財經APP了解,聚光燈下的SaaS行業將迎來一位資本市場新面孔 - 天潤雲。根據市場消息,這個新成員已經通過港交所上市聆訊, 上市在即。

連續7年實現盈利,SaaS行業的稀缺投資標地

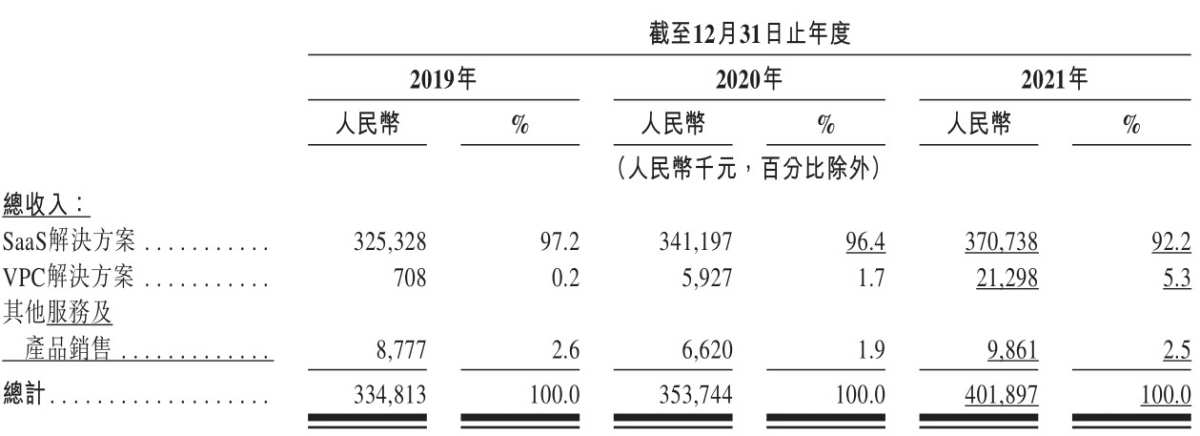

對於新興的SaaS行業而言,大部分公司都在虧損中不斷地探索和驗證生意模式,盈利能力是大多數企業面臨的難題。尤其在充滿了不確定性的宏觀環境下,大部分優秀企業不再高歌猛進,而把經營重心轉向降本增效,SaaS賽道的投資邏輯也隨之發生了轉變。具體而言,資本已經厭惡過去那種通過燒錢融資從而不斷擴規模的野蠻生長模式, 變得更加理性。而天潤雲絕對算是國內SaaS公司中的特例,公司自2006年成立以來,依靠着多年強勁的內生增長和優秀的盈利能力,逐步成爲了行業龍頭。招股書顯示,2018年至2020年,天潤雲的營業收入分別爲3.35億(單位:人民幣,下同)、3.53億和4.02億元,逐年穩健攀升;截至2021年12月末,天潤雲已經連續7年實現盈利。

作爲SaaS行業細分領域的領頭羊,天潤雲主要是提供基於公有云的全週期客戶聯絡解決方案,分爲SaaS和VPC兩大解決方案,其中SaaS解決方案收益佔比常年高達92%以上。

根據智通財經APP了解,天潤雲的解決方案基於雲原生的安全可靠平台,爲企業客戶「營、銷、服「三大核心運營流程中的客戶聯絡場景提供平台服務, 從而創造美好的客戶聯絡體驗。2021年,公司通過多個渠道促進了企業與其客戶之間超過30億次的互動,全力提升企業的生產效率。

其二,憑藉技術建立的護城河及規模優勢,使得天潤雲收穫一批廣泛優質且忠誠度高的客戶,包括科技、保險、汽車、旅遊、房地產及醫療等行業裏的龍頭企業。公司服務的客戶數量也從2019年的2200多名增加到2021年3100多名,客戶數量的年複合增長率接近20%。其中57名爲大客戶,年度採購金額超過100萬元。特別的是,在科技和保險行業中,公司已經佔據卓越的市場地位。在中國科技和保險行業按收入排名的前20家企業中,天潤雲分別爲其中13家及8家企業提供服務。

總之,天潤雲憑藉優越的SaaS解決方案,成爲各行業市場領導者客戶的首選,這也爲其提升市場滲透率打下基礎。

盈利能力持續提升的兩大邏輯

天潤雲能夠創下連續七年盈利的佳績,且盈利能力有望持續提升,離不開兩大邏輯:高度靈活的解決方案以及優質的頭部客戶群。

首先,高度靈活的解決方案的背後是公司提供的高達500種以上的程序編程接口(API)和軟件開發工具(SDK)。天潤雲主要的SaaS解決方案都是直接通過以API和SDK的方式交付給大客戶,讓大客戶可以非常靈活和簡便地把公司產品以及技術能力融合到客戶的自身系統,爲客戶的本地系統賦能,這一點跟歐美的先進軟件公司的生意模式非常類似;在這樣的交付模式下,公司不再需要投入大量研發資源進行界面級開發,而把精力集中在API和SDK的演進上,讓公司的解決方案適用於更廣泛的場景,有效地減少了定製開發時間,從而不斷提升研發效率,從生意模式上遙遙領先國內同行。

其次,根據智通財經APP觀察,天潤雲採取的是以大客戶爲主的增長策略,這種方式能快速拓展客戶行業範圍,而分佈廣泛的客戶群體,讓天潤雲的解決方案能夠適用於各個行業,在同一行業的新客戶中迅速擴展業務,以至於在大規模的數字變革中,憑藉顯著的先發優勢,把握增長機遇。招股書顯示,於2021年,天潤雲來自大客戶的收入佔總收入的74.5%。通過與廣泛及高質量客戶群體保持長期合作關係,公司以金額爲基礎的SaaS大客戶淨留存率連續多年超過了105%,反映了頭部企業客戶對天潤雲SaaS解決方案的高度認可。更重要的是,在如今宏觀環境充滿不確定性的大背景下,大客戶的業務更加穩健,增長確定性更高。

目前,該邏輯已經公司的頭部客戶群得到驗證。招股書顯示,來自科技等前三大客戶行業的頭部客戶(行業排名前20)收入總額自2019年的1.23億元增至2021年的1.95億元,年複合增長率爲26.0%。大客戶收入貢獻持續上升,體現了天潤雲SaaS解決方案的強大競爭力。

總之,靈活有效的解決方案及優質的客戶群帶動顯著網絡效應,公司所服務的大型企業越多,則公司對客戶需求的理解越深,這些頭部企業的需求不斷驅動着公司產品的演進,產品的迭代把最優秀的行業實踐沉澱了下來。公司在項目執行過程中積累的API和行業實踐越多,而公司藉此獲得的業務及客戶也越多,增加業績持續高增長的確定性。

SaaS賽道高度成長 專注內生增長業績確定性高

天潤雲基本面向好,同樣離不開賽道紅利的加持。從行業賽道來看,近年來,中國基於雲的客戶聯絡解決方案行業發展迅猛。

據灼識諮詢報告數據,中國基於雲的客戶聯絡解決方案的市場規模(按收入計算)由2016年的32億元增長至2021年106億元,並預計2026年達到307億元。其中,公有云客戶聯絡解決方案產生的收入迎爆發式增長,由2016年的7億元人民幣增加至2021年的40億元。

由於中國基於雲的客戶聯絡解決方案供應商的很大一部分收益來自科技、零售及保險板塊的企業,而這些行業潛在市場規模龐大,整體來看,公有云賽道紅利顯著。比如,科技板塊產生的收入由2017年4億元人民幣增長至2021年的16億元,年複合增長率爲32.0%。同時,預期2026年將達到61億元人民幣。憑藉着經驗豐富並極富洞察力的管理團隊,天潤雲提前佈局遠程座席,機器人座席和VPC解決方案等一系列藍海分賽道,並且在近年來實現了快速增長,充分把握行業新機遇。招股書顯示,截至2021年,公司在遠程座席、機器人座席和VPC解決方案的收入同比增長了87.4%、54.0%和261.0%,爲未來持續高質量的增長提供了強勁動力,也進一步驗證了天潤雲引領行業,革新企業與客戶的互動方式的決心。

行業容量不斷擴大,作爲中國最大的公有云客戶聯絡解決方案供貨商,有望繼續受益於規模優勢,享受龍頭紅利。業績持續增長背後的重要捉手是天潤雲多年來在技術上建立的絕對優勢和壁壘。根據智通財經APP了解,公司作爲業內先鋒,開發了一整套雲原生的智能、安全可靠及可擴展客戶聯絡解決方案,而與龍頭客戶的緊密互動使其在解決方案升級方面具備先發優勢,從而樹立起了新興企業難以跨越的高進入壁壘。2019年,天潤雲是中國首家將平台與軟件定義廣域網絡(SD-WAN)集成的客戶聯絡解決方案供貨商。特有的SD-WAN連接,使天潤雲的解決方案即使在服務使用量突然激增的情況下,亦可確保穩定及可靠的連接。並且公司可同時在兩個雲計算平台提供服務,成爲唯一一家實現雙雲雙活部署的行業企業,實現了卓越的可靠性及可用性,這也是頭部客戶最看重的地方。

從內生增長來看,公司加大營銷能力建設,戰略性地有效拓展客戶群。根據灼識諮詢報告,中國企業仍處於數字化轉型早期階段,預計使用基於雲的解決方案取代傳統聯絡中心繫統的需求將於未來十年大幅增加。天潤雲將通過擴大直銷團隊、提供更多的培訓機會及升級CRM系統以強化銷售能力。目前,公司在北京、上海、南京、深圳和廣州五處設有區域銷售辦事處,之後計劃於華東、華中及西南地區設立新的區域銷售辦事處。公司會保持在科技及保險行業的領先地位並進軍規模可觀的未飽和市場,如銀行、汽車及消費品領域。多年來專注於內生增長,讓天潤雲不斷地鞏固市場地位,保持了業績增長的高確定性。

就外生增長而言,天潤雲也會關注戰略收購及投資,選擇能夠幫助公司豐富產品、提高技術並擴大客戶群的戰略收購及投資,與其形成可持續的互利關係,鞏固市場地位。

綜上所述,SaaS行業是一個新興產業,代表着企業數字化的進程,尤其在疫情發生後,企業數字化意願大幅提升。從這方面考量,SaaS企業未來的業績增長能夠得到保證,而在穩定增長預期的基礎上,天潤雲又具備穩步提升的盈利能力,可謂兼具成長股與價值股的優勢。