机构:兴业证券

评级:审慎增持

目标价:8.6港元

我们的观点:

广西省是高等教育欠发达省份,钦州市是北部湾经济区重点开发区域,公司此次收购的三所学校所处区位较好,学校的扩建及升本工作已纳入当地“十三五”规划后续增长空间较大,学校过往利润率较低仍有提升空间。综合来看此次收购对应15.7倍静态PE、3.4万元生均收购成本,整体收购估值较为合理,随着学校预计于2018年年底完成并表将带来公司利润水平进一步提升。

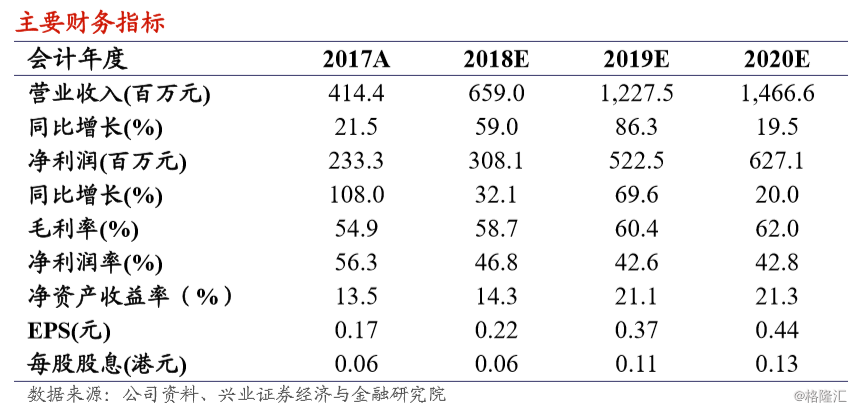

我们维持目标价至8.6港元,对应2019财年20倍动态PE:随着近期公司学校并表时间逐一落定,我们认为公司未来2年内高速增长的蓝图已清晰可见。我们上调了盈利预测,预计2018-2020财年营业收入将分别为6.6、12.3及14.7亿元人民币(下同),同比增长59.0%、86.3%、19.5%,净利润将分别为3.08、5.23及6.27亿元,同比增长32.1%、69.6%、20.0%。维持公司“审慎增持”评级及目标价至8.6港元,较2018年9月18日收盘价有69%的上升空间,对应2018-2020财年PE35倍、20倍、17倍。

公司收购广西三所学校,学校规模扩大至十所9.2万人:2018年9月17日公司发布公告收购广西英华国际职业学院(一所全日制大专)、广西钦州英华国际职业技术学校(一所中专)、广州英华国际职业学校附属中学(一所普通高中),三所学校预计于2018年年底并表。待收购完成后,公司旗下学校将扩大至10所,包括5所本科学校、3所大专学校、1所中专学校及1所普通高中,共拥有学生9.2万人。

收购目标学校举办者公司母公司51%股权:此次收购公司采用收购举办权公司母公司股权形式,并就工商管理变更报当地教育部门进行备案。辉煌公司与目标学校举办者亦于公告日订立独家技术服务及管理咨询服务协议,目标学校将于协议期内向辉煌公司支付其全部营运盈余作为服务费。收购完成后,新高教集团、景林投资、原举办人李建春将分别拥有51%、39%及10%目标公司股权。同时景林拥有该部分股权的认沽期权。

风险提示:

1)、学校举办者权益变更不及预期;

2)、聘用及留任的合格教师数不及预期;

3)、招收学生数量少于预期;

4)、中国教育政策变动;

5)、VIE架构政策风险。

機構:興業證券

評級:審慎增持

目標價:8.6港元

我們的觀點:

廣西省是高等教育欠發達省份,欽州市是北部灣經濟區重點開發區域,公司此次收購的三所學校所處區位較好,學校的擴建及升本工作已納入當地“十三五”規劃後續增長空間較大,學校過往利潤率較低仍有提升空間。綜合來看此次收購對應15.7倍靜態PE、3.4萬元生均收購成本,整體收購估值較為合理,隨着學校預計於2018年年底完成並表將帶來公司利潤水平進一步提升。

我們維持目標價至8.6港元,對應2019財年20倍動態PE:隨着近期公司學校並表時間逐一落定,我們認為公司未來2年內高速增長的藍圖已清晰可見。我們上調了盈利預測,預計2018-2020財年營業收入將分別為6.6、12.3及14.7億元人民幣(下同),同比增長59.0%、86.3%、19.5%,淨利潤將分別為3.08、5.23及6.27億元,同比增長32.1%、69.6%、20.0%。維持公司“審慎增持”評級及目標價至8.6港元,較2018年9月18日收盤價有69%的上升空間,對應2018-2020財年PE35倍、20倍、17倍。

公司收購廣西三所學校,學校規模擴大至十所9.2萬人:2018年9月17日公司發佈公告收購廣西英華國際職業學院(一所全日制大專)、廣西欽州英華國際職業技術學校(一所中專)、廣州英華國際職業學校附屬中學(一所普通高中),三所學校預計於2018年年底並表。待收購完成後,公司旗下學校將擴大至10所,包括5所本科學校、3所大專學校、1所中專學校及1所普通高中,共擁有學生9.2萬人。

收購目標學校舉辦者公司母公司51%股權:此次收購公司採用收購舉辦權公司母公司股權形式,並就工商管理變更報當地教育部門進行備案。輝煌公司與目標學校舉辦者亦於公告日訂立獨家技術服務及管理諮詢服務協議,目標學校將於協議期內向輝煌公司支付其全部營運盈餘作為服務費。收購完成後,新高教集團、景林投資、原舉辦人李建春將分別擁有51%、39%及10%目標公司股權。同時景林擁有該部分股權的認沽期權。

風險提示:

1)、學校舉辦者權益變更不及預期;

2)、聘用及留任的合格教師數不及預期;

3)、招收學生數量少於預期;

4)、中國教育政策變動;

5)、VIE架構政策風險。