精編自廣發證券:《消費品投資方法論:用ROE選公司,PE定買點》

摘要:用巴菲特的理念挑選股票,A股又有哪些公司可以脱穎而出?

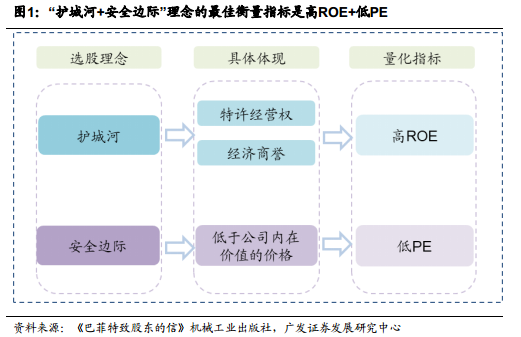

1、巴菲特投資理念:ROE選公司,PE定買點

巴菲特選股理念為具有護城河的好生意+具有安全邊際的合適價格,高ROE+低PE是最佳的衡量指標。他的投資主要分為兩個階段,第一階段是1956-1972年,關注估值大過關注公司本身的質量,投資方法以買入被嚴重低估的普通公司為主;1972年之後,其選股理念轉向了高質量的好生意+合適價格,量化指標是ROE。

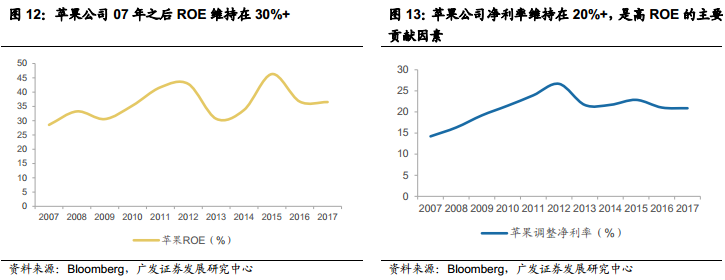

蘋果公司: 高盈利水平

蘋果公司近十年ROE高達30%+,20%+的淨利率是主要貢獻因素。 蘋果公司的高ROE主要來源於其高淨利率,而高淨利率來自於其核心產品iPhone為消費者提供的極致用户體驗。廣發證券認為在下一次通訊工具技術革命到來之前其護城河難以受到衝擊,高淨利率高ROE能夠持續。

亨氏食品: 高週轉+高槓杆

番茄醬龍頭亨氏ROE長期處在30%以上,1次左右的高週轉率和5倍左右的高槓杆比率是主要貢獻因素。亨氏的產品同質化較高,對下游消費者並沒有很強的議價權,因此亨氏的盈利水平與可口可樂和蘋果公司相比偏低,公司通過高性價比戰略搶佔市場份額,迅速提升收入規模,隨着收入規模的擴大,公司開啟併購擴張和海外擴張進行外延式增長,收入的迅速增長維持了資產的高週轉率,進而維持高ROE。

美國運通:高槓杆+穩定的盈利水平

美國運通ROE高達20%+,9倍左右的高槓杆+穩定的盈利水平(10%左右的淨利率)是主要貢獻因素,兼具金融業與消費品行業屬性。運通的下游直接面對普通消費者,採用了向商户收取折扣返點的模式,具備高槓杆,但週期性偏弱,經營風險低。公司在金融危機後轉型銀行控股公司,槓桿比率有所下降,保持在8-9倍左右。

富國銀行:高盈利+高槓杆

富國銀行ROE多年維持在15%+, 20%+的淨利率和10倍左右的槓桿比率是主要貢獻因素。富國銀行在零售業務形成的品牌力並以此帶來的低成本優勢使其具有高於同行的盈利能力,審慎經營的管理層(巴菲特認為富國銀行管理層是銀行業中最佳)使得富國銀行的高盈利水平能夠持續,可持續性的高盈利水平+高槓杆確保了高ROE的可持續性。

2、A 股消費品行業易產生持續穩定的高 ROE 個股

A股消費品行業中高ROE個股主要以食品飲料、家電、傢俱、品牌中藥為主。廣發證券進一步對於A股消費品行業按照巴菲特的15%標準進行篩選,篩選標準為連續5年的ROE均要高於15%,剔除過度使用財務槓桿而造成的偏差,按照ROIC大於15%的標準進一步篩選,同時為了避免上市募資的影響,將上市時間限定為2016年之前上市的消費品公司。

A 股食品飲料:高 ROE 個股以名優白酒和食品龍頭為主

名優白酒企業壁壘高,品牌力強,高盈利水平催生20%+的高ROE。由於白酒行業不需大量資本開支,現金流較好,賬上大量現金導致資產週轉率較低,槓桿比率也較低,高ROE主要來自於高盈利水平。白酒行業生意模式簡單易懂,隨着三公消費受限後,民間消費佔比提升,消費品屬性增強,未來盈利確定性提高,廣發證券認為未來名優白酒企業的高淨利率水平和高ROE將會維持。

A 股品牌中藥 VS 創新藥:無形資產構築深厚護城河,品牌中藥和創新藥龍頭具有長期可持續的高 ROE

品牌中藥(如雲南白藥、片仔癀和東阿阿膠)和創新藥龍頭(如恆瑞醫藥)ROE均長期高於15%,均是巴菲特所稱的具有護城河的企業。其護城河本質上都來源於無形資產,其中品牌中藥企業的無形資產為歷時百年積澱下來的品牌力,而創新藥龍頭的無形資產為強大研發能力帶來的眾多專利。

A 股家電傢俱:家電和定製傢俱行業龍頭均具有較高的 ROE

格力電器憑藉龍頭地位長期佔用上下游資金,權益乘數達3.3倍以上,行業進入成熟期;盈利能力不斷提升,格力電器ROE維持在25%+。 憑藉自身的市場支配地位,格力長期佔用上下游資金,權益乘數近十年保持在3.3倍以上,是高ROE的主要來源。儘管在行業進入成熟期後,收入放緩導致資產週轉率下降,但公司的龍頭優勢逐漸體現,盈利能力不斷提升,淨利率從2008年的4.7%提升至2017年的15%。

3、危機時刻 PE 大幅下調,出現長期的買點

巴菲特往往在危機時刻以低PE買入,盈利確定性越高,可接受的PE上限也就越高。 從巴菲特的投資經歷來看,其基本都是等待市場出現系統性危機或者公司遭遇危機時以較低PE買入,如可口可樂、亨氏食品、蘋果公司等消費品龍頭均是在13-15倍PE買入;富國銀行、美國運通、 GEICO等金融業龍頭均是在10倍以下PE買入; 中石油則是在5倍PE以下買入,均獲利頗豐;但19倍買入的沃爾瑪是其為數不多的失敗投資。

而對於A股而言,A股消費品龍頭因系統性危機與主動戰略調整導致業績波動,會帶來低PE買點。外部系統性危機如金融危機、三公消費受限導致名優白酒、片仔癀PE下調;「三聚氰胺」導致伊利PE下調;房地產銷售負增長導致格力、索菲亞PE下調。而主動的策略調整,如海天味業、涪陵榨菜、雲南白藥均會因此而出現業績波動, PE大幅下調。事實上,通過覆盤發現,每次PE大幅下調均是長期的買入點,以上公司從PE低點至今,股價CAGR處在20%-55%之間。

4、風險提示

食品安全風險,宏觀經濟增長停滯,消費升級不及預期,城鎮化進度低於預期,行業龍頭戰略失誤,技術進步顛覆現有電子消費品的格局。