精編自【廣發策略】5G主題投資的四點預期差——一週「主題說」9月第2期

編者注:本月5G頻譜規範落地正進入倒計時,頻譜分配完成後相關運營商和設備廠商才能規劃後續組網成本和投資規劃。當前資本市場對於5G的「興奮點」主要來自9月頻譜發放的事件性催化,一旦頻譜分配完成市場有望推升5G主題這一投資熱潮。

廣發證券認爲5G主題具備「看長做短」邏輯基礎:1)短期而言,9月頻譜分配和PT展將再次釋放商用提速信號,提振主題風險偏好。2)中長期而言,一方面,5G是信息消費增長支點,符合政策自主可控戰略方向;另一方面,5G是通信廠商、運營商新的業績改善方向,頻譜發放預計將大幅提升中上游基站側訂單量。

5G投資的四大預期差

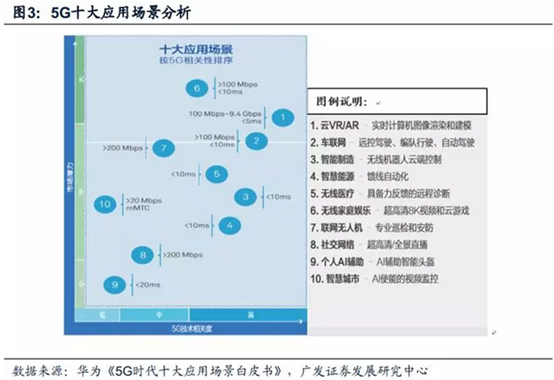

預期差之一:5G技術更迭週期長,「跨越式」應用將優先在視頻領域

與4G不同,5G擁有非常強的延展性。促進數字化進程的關鍵技術包括軟件定義設備、雲計算、時延敏感網絡、虛擬現實等,而5G是最爲關鍵的連接支點。廣發證券認爲,5G商用是「漸進式」,空間廣闊且5G技術更迭週期要遠長於3G/4G,R15定義的商用場景是eMBB場景,因此5G「跨越式」應用將率先出現在視頻領域(4K高清視頻、AR/VR視頻、3D視頻)。

預期差之二:我國5G佔據比較優勢,貿易摩擦強化中長期自主可控趨勢

廣發證券認爲5G是全球競爭的新一代技術革命制高點之一,我國「5G領跑」的既定戰略目標下,貿易摩擦反而會加強5G自主可控趨勢,「倒逼」我國商用進程提速。但也不排除貿易摩擦升級形成短期擾動,更應等待利空消化,關注中長期不斷強化的5G積極因素

此外,最發達的5G技術着眼於「毫米波頻譜」,我國5G無線頻譜分配領先美國,且運營商光纖網絡覆蓋水平遠高於美國。

預期差之三:5G具備「新基建」屬性,關注頻譜分配後基站側訂單增量

根據前瞻產業研究院《2018-2023年中國專網通信行業發展前景預測與投資戰略規劃分析報告》中對標4G基站來對未來5G建設投資進行測算:預計未來5G宏基站量將是4G的1.25倍,約爲450萬,考慮到5G基站將大幅增加射頻器件及天線使用量,預計我國5G基站建設投資將在2026年總計達到7050億元,較4G投資增長56.7%。

廣發證券認爲,頻譜發放的重要意義在於開啓新一輪5G上游基站側資本開支擴張,5G「新基建」屬性與7月底政治局會議強調的「加大基礎設施領域補短板的力度」政策基調相契合。

預期差之四:5G手機明年面世,運營商「機遇大於挑戰」

一方面,我國5G牌照發放預計將於19年年初發放,類比4G滲透速度,我國5G滲透率或將在2022年接近60%;另一方面,據MIC預計,2021年全球5G手機出貨量有望破億達1.36億支、滲透率7.8%,2022年出貨量將快速上升至3.11億支、滲透率17.3%。廣發證券認爲,以3G/4G經驗,市場擔心運營商前期投入過高導致後期盈利跟不上,但隨着5G手機明年面世,牌照發放後用戶滲透率大幅提升,5G時代運營商改善盈利的動力更強。

最後廣發證券建議,投資者要把握好9月「頻譜發放+PT展」5G主題窗口期,重視中長期確定性趨勢,繼續關注下半年中上游基站側訂單增量,包括主設備商、基站天線、射頻器件、光通信等領域。