精编自海通证券:《对比海外,A股很憋屈》

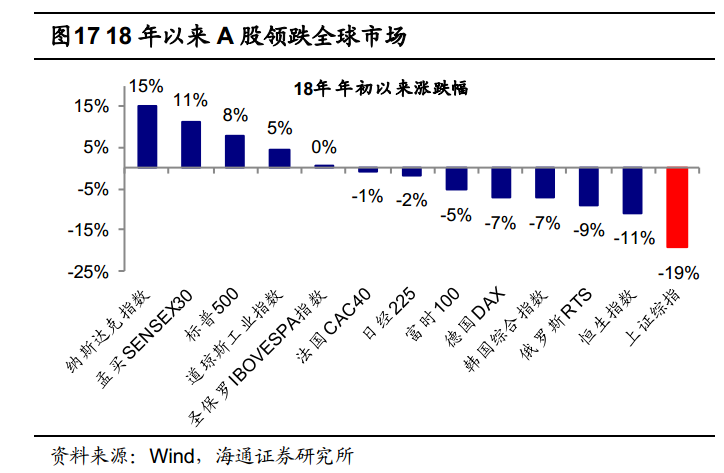

2008年低点至今,中国经济增长依然领跑全球,名义GDP年化增长11.5%,上市企业净利润年化增速13.1%,在全球主要国家中位居第一;而上证综指的年化涨幅只有4.9%,位居末位。

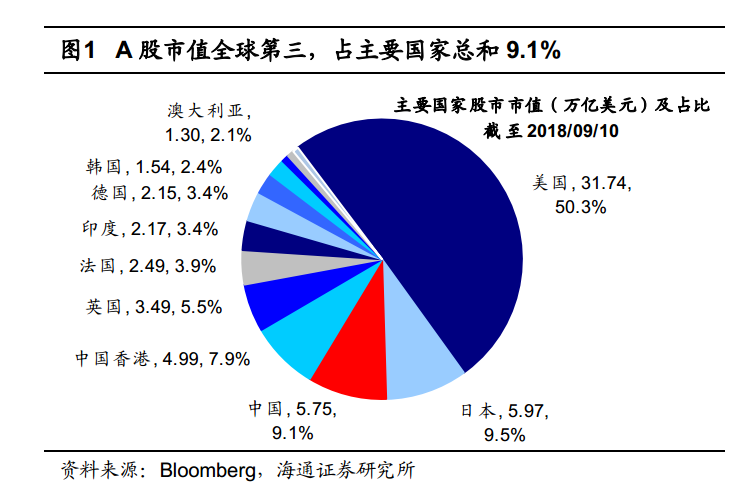

1、A股市值跌到全球第三,中国GDP占全球15%,而股市仅占全球9%。

截至9月10日,A股总市值已跌破全球第二,位于日本之后,为5.75万亿美元,占全球主要国家总市值9.1%。从经济体量上看,美国和中国遥遥领先,其中美国2017年GDP为19.39万亿美元,占全球GDP总量24.0%;中国2017年GDP为12.24万亿美元,占全球GDP总量15.2%;第三名的日本2017年GDP为4.87万亿美元,仅占全球GDP总量6.0%。

2、对比全球,A股个人投资者占比高、换手率高、市盈率较低。

2017年创业板指数、中小企业板指数、上证综指换手率(以流通市值计算)分别高达920%、745%和532%。从市盈率水平看,在经历今年2月以来的一轮下跌后,上证综指市盈率为11.8倍,沪深300市盈率10.9倍。2018年中报披露的数据显示,A股个人投资者持有的自由流通市值占比达到40.5%,中国香港、德国、日本、美国、英国和法国的个人投资者持有的总市值占比仅有6.82%、6.14%、4.59%、4.14%、2.74%和1.97%。

![20180900719579dd0ec339455.png]()

3、A股处在第五次大底的磨底期,估值底已出现,等待转机信号。

中期视角看市场处于第五轮周期底部,A股经历了五轮牛熊周期,目前估值水平已经与前几次市场底部相似。从形态看,这次从上证综指2638点以来圆弧筑底阶段,背景更像02/01-05/06,即宏微观基本面趋稳、资金面偏紧,港股较A股对基本面反应更强,当时A股盘整磨底,港股走牛,最近一轮也是国内经济基本面趋稳、盈利改善背景下港股呈现牛市。

![20180900719584aac3ba79c39.png]()

未来磨底期右侧的信号等待两个因素明朗:

第一,盈利回落幅度到底多大。本轮盈利筑底特征也类似2002-05年期间,即W型筑底,这轮盈利改善左侧底回升始于2016年二季度,现在是二次探底回落过程中,预计右侧底在2019年二、三季度,右侧底高于左侧,预计净利同比低点10%左右,ROE低点9.5%~10%。这一点市场有分歧,19年4月年报和季报数据有望给出更明确证据。

第二,资金面转折需等去杠杆出现拐点。杠杆的症结在于地方隐性债务,总量看我国杠杆率256%不算高,但结构性问题显著,非金融企业部门杠杆率160%明显偏高,这里包括地方融资平台等地方隐性债务,这些债务的解决方案落实才是去杠杆的拐点,届时资金面将迎来转折,M2增速有望回归到名义GDP之上。中期而言,基本面和资金面的变化仍需要时间,中期磨底格局不变,整体操作上行稳致远。

更多精彩内容请戳:富途研选往期荟萃

精編自海通證券:《對比海外,A股很憋屈》

2008年低點至今,中國經濟增長依然領跑全球,名義GDP年化增長11.5%,上市企業淨利潤年化增速13.1%,在全球主要國家中位居第一;而上證綜指的年化漲幅只有4.9%,位居末位。

1、A股市值跌到全球第三,中國GDP佔全球15%,而股市僅佔全球9%。

截至9月10日,A股總市值已跌破全球第二,位於日本之後,爲5.75萬億美元,佔全球主要國家總市值9.1%。從經濟體量上看,美國和中國遙遙領先,其中美國2017年GDP爲19.39萬億美元,佔全球GDP總量24.0%;中國2017年GDP爲12.24萬億美元,佔全球GDP總量15.2%;第三名的日本2017年GDP爲4.87萬億美元,僅佔全球GDP總量6.0%。

2、對比全球,A股個人投資者佔比高、換手率高、市盈率較低。

2017年創業板指數、中小企業板指數、上證綜指換手率(以流通市值計算)分別高達920%、745%和532%。從市盈率水平看,在經歷今年2月以來的一輪下跌後,上證綜指市盈率爲11.8倍,滬深300市盈率10.9倍。2018年中報披露的數據顯示,A股個人投資者持有的自由流通市值佔比達到40.5%,中國香港、德國、日本、美國、英國和法國的個人投資者持有的總市值佔比僅有6.82%、6.14%、4.59%、4.14%、2.74%和1.97%。

![20180900719579dd0ec339455.png]()

3、A股處在第五次大底的磨底期,估值底已出現,等待轉機信號。

中期視角看市場處於第五輪週期底部,A股經歷了五輪牛熊週期,目前估值水平已經與前幾次市場底部相似。從形態看,這次從上證綜指2638點以來圓弧築底階段,背景更像02/01-05/06,即宏微觀基本面趨穩、資金面偏緊,港股較A股對基本面反應更強,當時A股盤整磨底,港股走牛,最近一輪也是國內經濟基本面趨穩、盈利改善背景下港股呈現牛市。

![20180900719584aac3ba79c39.png]()

未來磨底期右側的信號等待兩個因素明朗:

第一,盈利回落幅度到底多大。本輪盈利築底特徵也類似2002-05年期間,即W型築底,這輪盈利改善左側底回升始於2016年二季度,現在是二次探底回落過程中,預計右側底在2019年二、三季度,右側底高於左側,預計淨利同比低點10%左右,ROE低點9.5%~10%。這一點市場有分歧,19年4月年報和季報數據有望給出更明確證據。

第二,資金面轉折需等去槓桿出現拐點。槓桿的癥結在於地方隱性債務,總量看我國槓桿率256%不算高,但結構性問題顯著,非金融企業部門槓桿率160%明顯偏高,這裏包括地方融資平臺等地方隱性債務,這些債務的解決方案落實才是去槓桿的拐點,屆時資金面將迎來轉折,M2增速有望回歸到名義GDP之上。中期而言,基本面和資金面的變化仍需要時間,中期磨底格局不變,整體操作上行穩致遠。

更多精彩內容請戳:富途研選往期薈萃