精编自华泰证券:《曲折中前行,看好国产龙头突围》

最近几年,工业机器人外资品牌发力中国市场, 国产品牌显著承压, 2017 年工业机器人国产销量份额下滑,为 2013 年后首次。 我们认为, 工业机器人国产化之路虽有波折,但前行趋势不变。

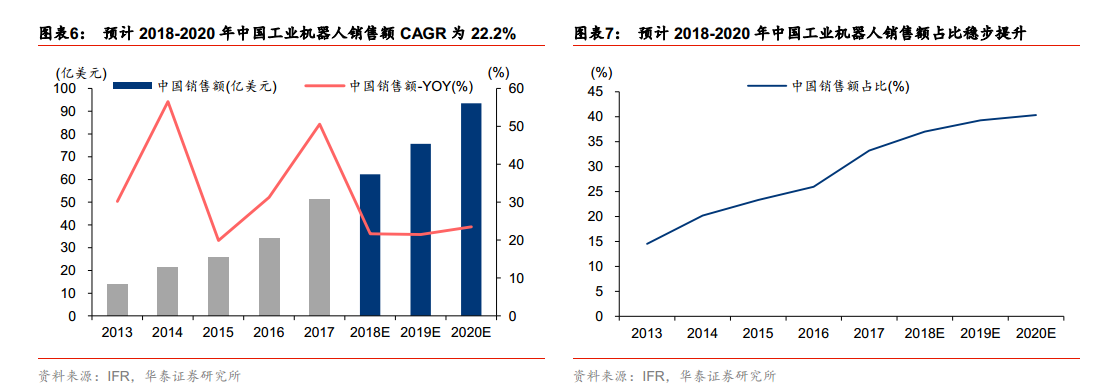

IFR 预计, 2018-2020 年全球工业机器人销售额分别为 168/193/232 亿美元, CAGR 为 14.6%。对比 2015-2017 年,销售额 CAGR 提升约 1.7 pp,行业整体增速向上。 IFR 预计, 2018-2020 年中国工业机器人销售额分别为 62.3/75.7/93.5 亿美元, CAGR 为 22.2%,占全球比重逐年提高,分别为 37.0%39.3%40.3%。

华泰证券以 2017 年全球和中国的工业机器人均价为参考,假设 2018-2020 年每年降价幅度为 5%(规模化生产和技术进步),推算出 2018-2020 年中国工业机器人销量分别为 17.7/22.6/29.4 万台,CAGR 为 28.7%,占全球比重分别为 39.7%42.1%43.3%。

华泰证券认为, 2018-2020 年中国工业机器人的增长动力主要来自三个方面:1)适龄劳动力供给持续收缩,工业机器人替代繁重作业; 2)机器人价格稳中有降,「机器换人」经济性显现; 3)中国工业机器人渗透率大幅低于发达工业国家,制造业升级潜力突出。

![20180900716586416e65769c3.png]()

国产品牌市场销量份额在经历了四年的攀升之后,于 2017 年首次下降。CRIA 数据显示, 2017 年外资品牌发力,销量同比增长 71.9%,大幅高于国产品牌(同比增长 29.7%)。2017 年国产品牌的市占率同比下降约 5.9 pp至 26.7%。 国产品牌持续投入研发,核心零部件实现部分突破。 与此同时,汽车以外行业提升空间广阔、准入门槛相对低,实现国产化的可能性更高。国内行业规范建立,利好低端产能出清。

![2018090071658575d8511ba0f.png]()

华泰证券认为,两种类型国产工业机器人公司有望脱颖而出: 1)商业模式成熟型,能融合市场、渠道、销售和专业需求痛点; 2)技术实力领先型,立足研发突破,拥有软硬件优势。

国内机器人行业具有代表性的企业有:新松、埃斯顿、埃夫特、广州数控、新时达、拓斯达等。这些公司已在机器人产业链中游和上游进行拓展,通过自主研发或收购等方式掌握零部件和本体的研制技术,结合本土系统集成的服务优势,已经具备一定的竞争力,未来有望实现对国外品牌的进口替代。

![2018090071656828c68bed659.png]()

更多精彩内容请戳:富途研选往期荟萃

精編自華泰證券:《曲折中前行,看好國產龍頭突圍》

最近幾年,工業機器人外資品牌發力中國市場, 國產品牌顯著承壓, 2017 年工業機器人國產銷量份額下滑,爲 2013 年後首次。 我們認爲, 工業機器人國產化之路雖有波折,但前行趨勢不變。

IFR 預計, 2018-2020 年全球工業機器人銷售額分別爲 168/193/232 億美元, CAGR 爲 14.6%。對比 2015-2017 年,銷售額 CAGR 提升約 1.7 pp,行業整體增速向上。 IFR 預計, 2018-2020 年中國工業機器人銷售額分別爲 62.3/75.7/93.5 億美元, CAGR 爲 22.2%,佔全球比重逐年提高,分別爲 37.0%\39.3%\40.3%。

華泰證券以 2017 年全球和中國的工業機器人均價爲參考,假設 2018-2020 年每年降價幅度爲 5%(規模化生產和技術進步),推算出 2018-2020 年中國工業機器人銷量分別爲 17.7/22.6/29.4 萬臺,CAGR 爲 28.7%,佔全球比重分別爲 39.7%\42.1%\43.3%。

華泰證券認爲, 2018-2020 年中國工業機器人的增長動力主要來自三個方面:1)適齡勞動力供給持續收縮,工業機器人替代繁重作業; 2)機器人價格穩中有降,「機器換人」經濟性顯現; 3)中國工業機器人滲透率大幅低於發達工業國家,製造業升級潛力突出。

![20180900716586416e65769c3.png]()

國產品牌市場銷量份額在經歷了四年的攀升之後,於 2017 年首次下降。CRIA 數據顯示, 2017 年外資品牌發力,銷量同比增長 71.9%,大幅高於國產品牌(同比增長 29.7%)。2017 年國產品牌的市佔率同比下降約 5.9 pp至 26.7%。 國產品牌持續投入研發,核心零部件實現部分突破。 與此同時,汽車以外行業提升空間廣闊、准入門檻相對低,實現國產化的可能性更高。國內行業規範建立,利好低端產能出清。

![2018090071658575d8511ba0f.png]()

華泰證券認爲,兩種類型國產工業機器人公司有望脫穎而出: 1)商業模式成熟型,能融合市場、渠道、銷售和專業需求痛點; 2)技術實力領先型,立足研發突破,擁有軟硬件優勢。

國內機器人行業具有代表性的企業有:新松、埃斯頓、埃夫特、廣州數控、新時達、拓斯達等。這些公司已在機器人產業鏈中游和上游進行拓展,通過自主研發或收購等方式掌握零部件和本體的研製技術,結合本土系統集成的服務優勢,已經具備一定的競爭力,未來有望實現對國外品牌的進口替代。

![2018090071656828c68bed659.png]()

更多精彩內容請戳:富途研選往期薈萃