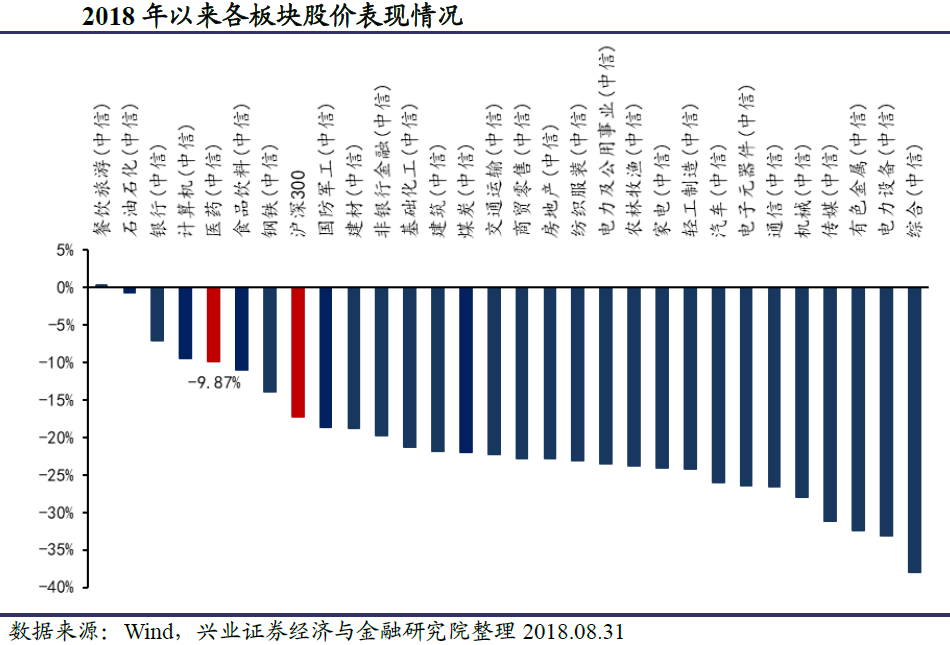

8月大盤跌幅較大,滬深300指數全月下跌5.21%,中信醫藥指數全月下跌8.08%,醫藥板塊跑輸滬深300指數2.87個百分點。自2018年年初以來各細分行業漲跌幅逐漸分化,醫藥板塊漲幅處於各細分行業上游水平。

在剛剛過去的8月份,A股市場整體跌宕起伏,醫藥板塊整體表現平淡,列在各個一級子行業的中下游。在板塊內部,過去一個月很多品種的表現也值得關注——一方面,大市值龍頭公司經歷了「過山車」式的行情,機構重倉的優質公司先是在上中旬出現集體殺跌,在之後又逐步走強;另一方面,部分業績良好、估值較低的二線細分龍頭則表現不俗。

興業證券認爲,中報季過後投資者有望迎來金秋時節——這也是每年醫藥板塊傳統的「收穫季節」。作爲業績表現穩定的可持續成長行業,伴隨中報、三季報的出爐,醫藥板塊往往會有一波估值切換行情。

展望今年,政策的變局、公司的業績、品種間的分化,哪個纔是「2018/2019賽季」估值切換的關鍵點?又有哪些品種適合作爲估值切換的主力配置標的呢?興業證券認爲,政策變化有利於估值切換邏輯重新受到關注。面對藥監人事變化,政策大方向不會倒退,未來應更關注當期盈利與估值的匹配性,並給予創新一定溢價。帶量採購分批次推進,下階段投資者需關注帶量採購的結果與對上市公司業績的影響。

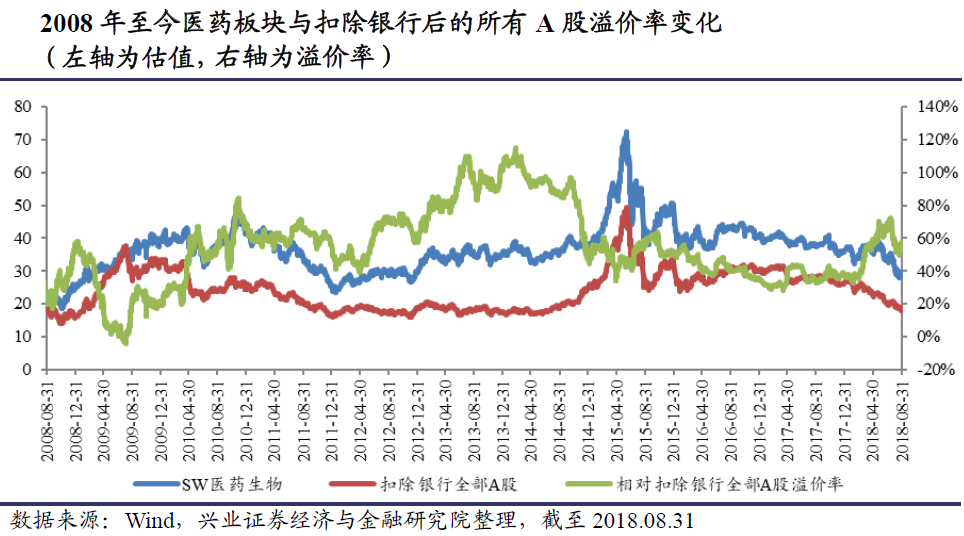

興業證券認爲,醫藥板塊整體的性價比已經很高。過去兩個月的較大幅回調使醫藥板塊具有相當的性價比。估值上,醫藥板塊處於近年來偏低水平,內部估值分化較爲嚴重;業績上,一季報和中報均有不錯的表現;自下而上方面,龍頭的溢價依舊明顯,一線公司部分企業的估值處於歷史合理水平,具備四季度進行估值切換的能力。

從公募基金持倉情況來看,醫藥板塊持倉比例 Q1 以來持續提升。從所有機構主動基金的醫藥持倉(按重倉持股比例推算)情況來看, A 股醫藥板塊 2018 年 Q2 的持倉比例爲 15.40%,回升較快,環比 2017 年 Q1 上升 4.39pp,扣除醫藥基金後持倉爲 11.40%,環比上升 3.7pp。雖然總倉位來看醫藥板塊處於超配的狀態,但扣除醫藥基金後倉位與醫藥股總市值佔比接近。