精编自海通证券:《震荡格局下,如何看待医药板块未来》

编者注:震荡格局下,医药板块的防御属性突显,基金逆势增持医药板块,仓位达近两年新高。海通证券指出:医药产业核心由仿制向创新过渡,创新药将成皇冠上明珠。

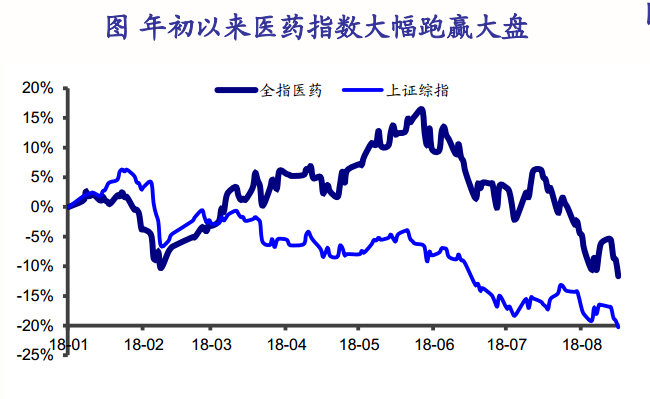

2018年1-5月,全指医药指数收益最高达16.4%,6-8月份因行业和个股部分利空因素影响出现明显回调,但在所有一级行业中仍然排第4,同期上证综指下跌20.29%,医药指数大幅跑赢大盘9pp,同时大幅跑赢创业板指7pp,主要3大因素:多公司业绩超预期催化+政策利好+资金防御布局考虑。

从仓位来看,全市场所有基金、非医药基金的医药股持仓比、市值均在2018Q2达到近两年峰值。

![201808006915438f9b75332d7.png]()

海通证券判断,下半年板块加速分化,看好创新药、高壁垒仿制药、非药龙头:随着下半年起港股生物企业上市、优先审评政策持续推进,A股创新药行情有望持续维持;三保合一,定价/支付政策红利,有望催生一致性评价及基层放量逻辑;医药医疗消费升级,未受医保控费影响的非药龙头随业绩披露成为热点。最看好的领域:创新药、高壁垒的仿制药、非药龙头。

![201808006915739393b11d1d6.png]()

海通证券指出,从2017年起,各地新农合医保和城镇居民医保陆续合并,成为城乡居民医保。受此影响,2017年国家基本医保支出从2016年的1.08万亿元激增至2017年的1.43万亿元,同比增大幅增加33%。商业健康险赔付0.13万亿元,同比增29%,跟国家基本医保两者合计支出1.56万亿元,同比增33%。海通证券预计2018~2020年医保支出增速维持在10%~15%左右,增速维持稳定。

![201808006915643ffaec3cbf4.png]()

海通证券预计医药投资最重要、弹性最大的主线将于2018年正式启动。 展望未来十年,海通证券提出4个判断:1)创新数量爆发:预计将有15-20个自主新药将在2018-2020年期间以最低每年4-5个的速度持续密集获批,产业的高潮将不断刺激和强化资本市场对创新药的认知。 2)创新质量提升:2020年左右,将有1-3个自主创新药在美国获批上市,国内创新药产业进入新阶段。 3)创新是长期趋势:2013年以来不断增长新药临床申请将保障创新药产业的长期趋势。 4)国内制药产业核心将从仿制向创新逐渐过渡。

![20180800691547b367785de3e.png]()

海通证券认为,仿制药赚EPS的钱,创新药赚估值的钱。对于国内药企来说,目前其主要营收及利润仍然来源于仿制药。除了对产品管道进行估值之外,平台、团队以及支付能力同样重要。 中国绝大部分的创新企业都在初创期,市场规则的非透明化使其影响因素更多。在给企业估值的时候必须要考虑团队和平台(研发思路)的重要性。同时,海通证券认为研发效率以及销售能力对于创新性药企的估值影响很大。另外,较弱的支付能力以及不成熟的药品市场同样是必须考虑的因素。

![201808006915714f23f1a24bf.png]()

海通证券推荐重点关注创新药产业链,包括恒瑞医药、泰格医药、贝达药业、药明生物(港股)、凯莱英、丽珠集团、康弘药业、我武生物等。

更多精彩内容请戳:富途研选往期荟萃

精編自海通證券:《震盪格局下,如何看待醫藥板塊未來》

編者注:震盪格局下,醫藥板塊的防禦屬性突顯,基金逆勢增持醫藥板塊,倉位達近兩年新高。海通證券指出:醫藥產業核心由仿製向創新過渡,創新藥將成皇冠上明珠。

2018年1-5月,全指醫藥指數收益最高達16.4%,6-8月份因行業和個股部分利空因素影響出現明顯回調,但在所有一級行業中仍然排第4,同期上證綜指下跌20.29%,醫藥指數大幅跑贏大盤9pp,同時大幅跑贏創業板指7pp,主要3大因素:多公司業績超預期催化+政策利好+資金防禦佈局考慮。

從倉位來看,全市場所有基金、非醫藥基金的醫藥股持倉比、市值均在2018Q2達到近兩年峯值。

![201808006915438f9b75332d7.png]()

海通證券判斷,下半年板塊加速分化,看好創新藥、高壁壘仿製藥、非藥龍頭:隨着下半年起港股生物企業上市、優先審評政策持續推進,A股創新藥行情有望持續維持;三保合一,定價/支付政策紅利,有望催生一致性評價及基層放量邏輯;醫藥醫療消費升級,未受醫保控費影響的非藥龍頭隨業績披露成爲熱點。最看好的領域:創新藥、高壁壘的仿製藥、非藥龍頭。

![201808006915739393b11d1d6.png]()

海通證券指出,從2017年起,各地新農合醫保和城鎮居民醫保陸續合併,成爲城鄉居民醫保。受此影響,2017年國家基本醫保支出從2016年的1.08萬億元激增至2017年的1.43萬億元,同比增大幅增加33%。商業健康險賠付0.13萬億元,同比增29%,跟國家基本醫保兩者合計支出1.56萬億元,同比增33%。海通證券預計2018~2020年醫保支出增速維持在10%~15%左右,增速維持穩定。

![201808006915643ffaec3cbf4.png]()

海通證券預計醫藥投資最重要、彈性最大的主線將於2018年正式啓動。 展望未來十年,海通證券提出4個判斷:1)創新數量爆發:預計將有15-20個自主新藥將在2018-2020年期間以最低每年4-5個的速度持續密集獲批,產業的高潮將不斷刺激和強化資本市場對創新藥的認知。 2)創新質量提升:2020年左右,將有1-3個自主創新藥在美國獲批上市,國內創新藥產業進入新階段。 3)創新是長期趨勢:2013年以來不斷增長新藥臨牀申請將保障創新藥產業的長期趨勢。 4)國內製藥產業核心將從仿製向創新逐漸過渡。

![20180800691547b367785de3e.png]()

海通證券認爲,仿製藥賺EPS的錢,創新藥賺估值的錢。對於國內藥企來說,目前其主要營收及利潤仍然來源於仿製藥。除了對產品管道進行估值之外,平臺、團隊以及支付能力同樣重要。 中國絕大部分的創新企業都在初創期,市場規則的非透明化使其影響因素更多。在給企業估值的時候必須要考慮團隊和平臺(研發思路)的重要性。同時,海通證券認爲研發效率以及銷售能力對於創新性藥企的估值影響很大。另外,較弱的支付能力以及不成熟的藥品市場同樣是必須考慮的因素。

![201808006915714f23f1a24bf.png]()

海通證券推薦重點關注創新藥產業鏈,包括恆瑞醫藥、泰格醫藥、貝達藥業、藥明生物(港股)、凱萊英、麗珠集團、康弘藥業、我武生物等。

更多精彩內容請戳:富途研選往期薈萃