精编自申万宏源证券:回溯优美科发展史,挖掘中国正极成长股

锂电池主要应用领域包括动力、储能以及3C等。随着新能源汽车增长趋势的确定,动力锂电池成为全球锂电池需求增长的主要驱动力。高续航里程对于更高的能量密度,正极材料三元高镍化为大势所趋。

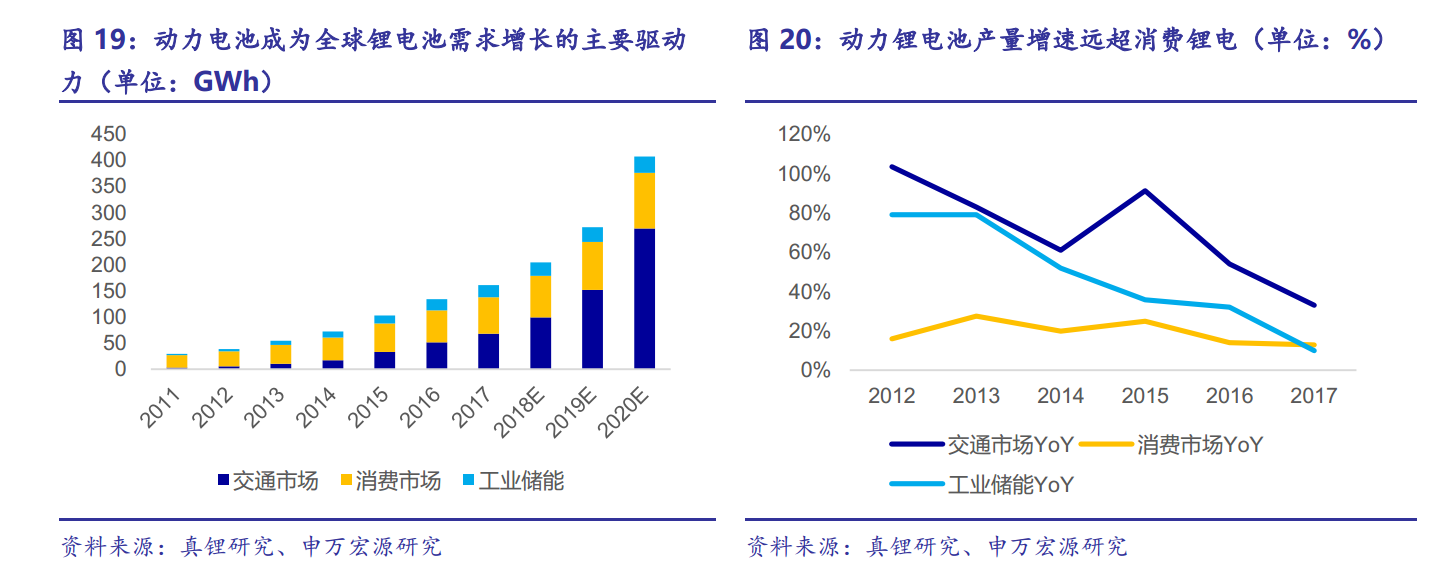

1、动力电池成为全球锂电池需求增长的主要驱动力

2016年动力和储能领域对锂电池的需求占比为54%,首次超过消费应用端占比。根据真锂研究数据,2016年全球锂电市场规模为134GWh,同比增长29.8%。其中,动力锂电池产量为51Gwh,同比增长54.1%,而3C类锂电池16年产量为62Gwh,同比增长14.0%。按照这一增速,2019年以后动力锂电池占比有望超过消费领域,成为锂电市场主导应用领域。

2、锂电池的革新主要伴随着正极材料技术的更新

梳理锂电池的研发及商业化历史可以发现,锂电池的主要研发方向是提高材料的导电率和能量密度,且因为正极材料和负极材料相比比容量较小,研发主要集中在正极材料领域。

图 16:全球三元材料占比将持续提升(单位:万吨、%)

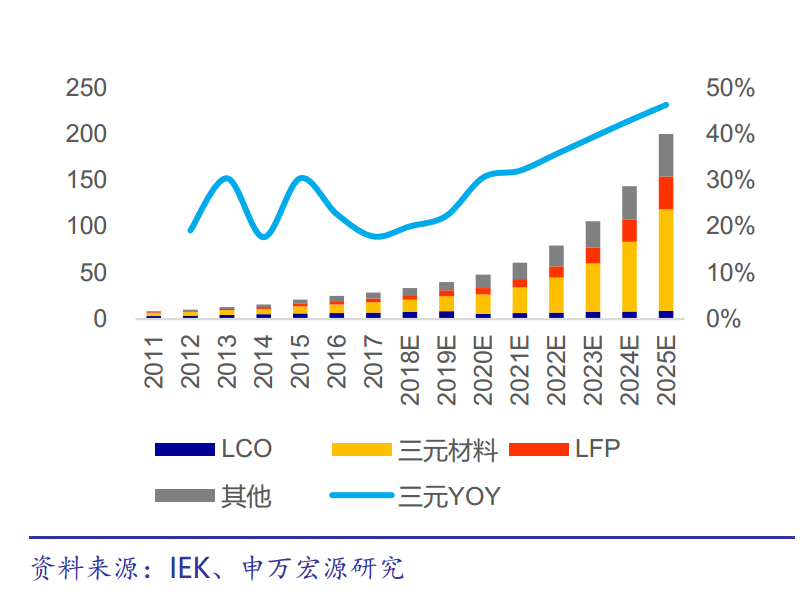

3、全球锂电正极市场2025年有望达到2863亿元,三元材料需求占比提升至53%

2017年全球正极材料需求约31.34万吨,对应市场规模651亿元,其中三元正极材料需求11.00万吨,占比约35.6%。随着全球新能源汽车市场的持续放量,动力电池需求驱动全球正极材料市场规模快速增长。预计到2025年全球锂电池装机量将达到1692Gwh,对应正极需求205.59万吨,市场规模有望达到2863亿元。其中,动力电池装机有望突破1400Gwh,对应正极材料需求165.98万吨,占比约80.7%。2025年三元材料需求约109.93万吨,占比将提升至53%。

![20180800656001369b146251d.png]()

![2018080065600281d3825c2c6.png]()

4、正极材料厂商原材料成本占比大,原材料价格上涨支撑正极材料价格。

正极材料企业的成本90%以上是原材料。对于三元正极产品来说,钴盐和锂盐的的成本占比高,约占70%-80%。正极材料厂商主要采用原材料+加工费的定价方式,加工费相对固定。

![201808006560060b6fb6bbbb3.png]()

5、2018年是我国高镍正极材料发展的元年

申成宏源认为,国内正极材料竞争格局分散,存在结构性产能过剩。LFP及低端三元NCM111、523等,存在产能过剩情况,而NCM811、NCA等高镍三元材料供给远远小于需求。从国内市场看,NCM523、622认为主流正极材料,但是考虑到2017年下半年容百锂电(原宁波金和)、当升科技、杉杉能源等陆续投产NCM811及NCA产品,2018年有望成为我国高镍三元正极发展的元年。在未来3年,NCM811、NCA需求将有大幅提升,预计2020年二者需求量将分别达到4.7万吨、4.1万吨。

![20180800656007c43b2b620e1.png]()

更多精彩内容请戳:富途研选往期荟萃

精編自申萬宏源證券:回溯優美科發展史,挖掘中國正極成長股

鋰電池主要應用領域包括動力、儲能以及3C等。隨着新能源汽車增長趨勢的確定,動力鋰電池成爲全球鋰電池需求增長的主要驅動力。高續航里程對於更高的能量密度,正極材料三元高鎳化爲大勢所趨。

1、動力電池成爲全球鋰電池需求增長的主要驅動力

2016年動力和儲能領域對鋰電池的需求佔比爲54%,首次超過消費應用端佔比。根據真鋰研究數據,2016年全球鋰電市場規模爲134GWh,同比增長29.8%。其中,動力鋰電池產量爲51Gwh,同比增長54.1%,而3C類鋰電池16年產量爲62Gwh,同比增長14.0%。按照這一增速,2019年以後動力鋰電池佔比有望超過消費領域,成爲鋰電市場主導應用領域。

2、鋰電池的革新主要伴隨着正極材料技術的更新

梳理鋰電池的研發及商業化歷史可以發現,鋰電池的主要研發方向是提高材料的導電率和能量密度,且因爲正極材料和負極材料相比比容量較小,研發主要集中在正極材料領域。

圖 16:全球三元材料佔比將持續提升(單位:萬噸、%)

3、全球鋰電正極市場2025年有望達到2863億元,三元材料需求佔比提升至53%

2017年全球正極材料需求約31.34萬噸,對應市場規模651億元,其中三元正極材料需求11.00萬噸,佔比約35.6%。隨着全球新能源汽車市場的持續放量,動力電池需求驅動全球正極材料市場規模快速增長。預計到2025年全球鋰電池裝機量將達到1692Gwh,對應正極需求205.59萬噸,市場規模有望達到2863億元。其中,動力電池裝機有望突破1400Gwh,對應正極材料需求165.98萬噸,佔比約80.7%。2025年三元材料需求約109.93萬噸,佔比將提升至53%。

![20180800656001369b146251d.png]()

![2018080065600281d3825c2c6.png]()

4、正極材料廠商原材料成本佔比大,原材料價格上漲支撐正極材料價格。

正極材料企業的成本90%以上是原材料。對於三元正極產品來說,鈷鹽和鋰鹽的的成本佔比高,約佔70%-80%。正極材料廠商主要採用原材料+加工費的定價方式,加工費相對固定。

![201808006560060b6fb6bbbb3.png]()

5、2018年是我國高鎳正極材料發展的元年

申成宏源認爲,國內正極材料競爭格局分散,存在結構性產能過剩。LFP及低端三元NCM111、523等,存在產能過剩情況,而NCM811、NCA等高鎳三元材料供給遠遠小於需求。從國內市場看,NCM523、622認爲主流正極材料,但是考慮到2017年下半年容百鋰電(原寧波金和)、當升科技、杉杉能源等陸續投產NCM811及NCA產品,2018年有望成爲我國高鎳三元正極發展的元年。在未來3年,NCM811、NCA需求將有大幅提升,預計2020年二者需求量將分別達到4.7萬噸、4.1萬噸。

![20180800656007c43b2b620e1.png]()

更多精彩內容請戳:富途研選往期薈萃