精编自天风证券:历史上去杠杆那些事

为什么要去杠杆?一般而言,宏观杠杆率过高容易产生以下两个方面的问题,其一是债务负担重,经济增长乏力,利息负担过高导致经济主体不愿意投资和消费。其二,债务危机,但利息支出比经济增长还要高的时候,就容易出现无法偿还利息的情况,债务违约不可避免。

1、中国历史上的三次去杠杆

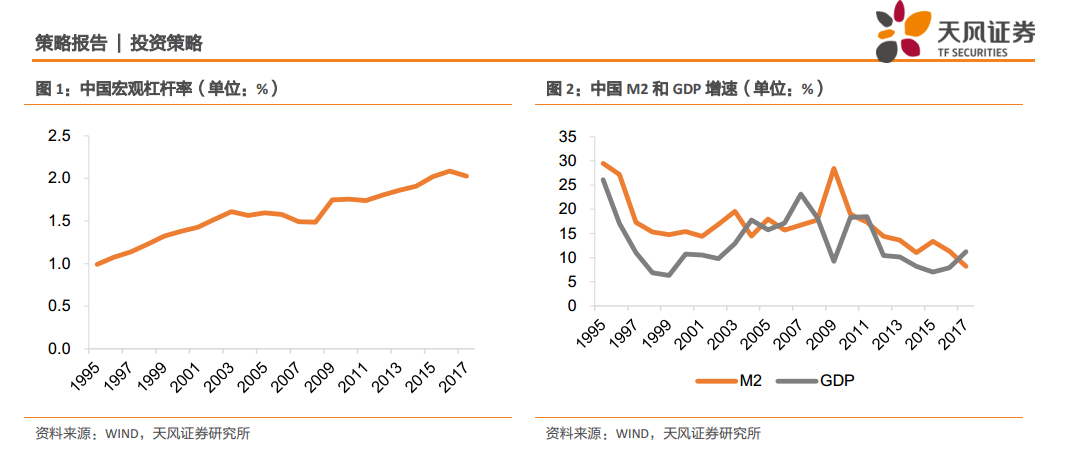

以 M2/GDP 的比率来观察中国宏观杠杆率(趋势上与 BIS 的总债务/GDP 基本一致), 1995年以来中国宏观杠杆率有三次下降。

第一次持续的时间比较长,从 2004 年到 2008 年,持续了 5 年,宏观杠杆率从 161%下降到 149%,一共下降了 12 个百分点。

第二次宏观杠杆率的下降仅仅维持了 1 年,发生在 2011 年。当时政府意识到 4 万亿刺激计划可能产生了一些后遗症,最具代表性的问题就是地方政府债务,所以加强了对地方政府债务的限制,严格控制银行向融资平台提供信贷,这也使得之后影子银行、非标融资等快速崛起。

第三次宏观杠杆率的下降发生在 2017 年,在供给侧改革作用下,PPI 扭转长期下降的趋势,同比出现大幅上涨,带动名义 GDP 增速上升至 11.2%,而在金融去杠杆的作用下, M2 增速下降到 8.2%。宏观杠杆率下降了 5 个百分点,从 208%下降到 203%。

2、去杠杆方式一:一种是通过降债务的方式去杠杆,既有主动的降债务,也有市场自发的降债务

![2018070065298410437976f3b.png]()

1998 年韩国和 2008 年美国都是市场自发降债务的案例,当杠杆水平过高,经济无法承受的时候,市场往往会通过危机的方式来去债务。在危机状况下,市场自发去债务往往导致经济衰退,经济增长和通货膨胀都会出现明显下降,美国和韩国的案例中都出现了 GDP增速降至负数的情形。 2004 年中国、 2011 年中国、 1989 年日本都属于政府主动收缩,降低债务增速去杠杆的案例。在这几个案例中,主动控制债务增速,都导致了经济增长下降和通货紧缩,其中中国 2012 年到 2015 年持续 50多个月 PPI 负增长。

3、去杠杆方式二:通过更加高效的经济增长来降低杠杆率水平,往往会伴随着通胀的上升,通胀本身也是降低杠杆率的关键手段

![20180700652987e2ed8a32326.png]()

2006-2007 年的中国、 2017 年的中国、 2010-2011 年的美国、 1999-2000 年的韩国这几个案例中,都可以看到名义 GDP 增长出现了 V 形反转,与之相应,私人部门或总杠杆率水平出现了比较明显的下降。这时的经济增长并不是来自于加杠杆,而是不依赖于债务增长的。

4、去杠杆环境下的资产表现

根据前述讨论,我们认为去杠杆对资产表现的影响可以比较鲜明地分成两个类型:

在去债务阶段,也就是通过降低债务增速的方式来去杠杆的时候,往往会导致经济增长和价格水平的下降。资产表现上,风险资产的压力会比较大,股票、商品、房地产都有下跌的压力,而国债则倾向于上涨。在债务增速下降的初期,企业债下跌的概率也比较大。就股票市场内部而言,消费等防御性的行业会有超额收益。

![20180700652990e2223b22a13.png]()

![20180700652991987dbaf757e.png]()

当去债务阶段结束,经济能重新进入良性增长,杠杆率水平一般会继续下降。在这个阶段中,通胀上升的概率比较大。资产表现上,风险资产将取得比较好的收益,股票、商品、房地产都有机会,而国债的表现就会比较弱。股票市场内部而言,周期类的进攻性行业更容易获得超额收益。

更多精彩内容请戳:富途研选往期荟萃

精編自天風證券:歷史上去槓桿那些事

為什麼要去槓桿?一般而言,宏觀槓桿率過高容易產生以下兩個方面的問題,其一是債務負擔重,經濟增長乏力,利息負擔過高導致經濟主體不願意投資和消費。其二,債務危機,但利息支出比經濟增長還要高的時候,就容易出現無法償還利息的情況,債務違約不可避免。

1、中國歷史上的三次去槓桿

以 M2/GDP 的比率來觀察中國宏觀槓桿率(趨勢上與 BIS 的總債務/GDP 基本一致), 1995年以來中國宏觀槓桿率有三次下降。

第一次持續的時間比較長,從 2004 年到 2008 年,持續了 5 年,宏觀槓桿率從 161%下降到 149%,一共下降了 12 個百分點。

第二次宏觀槓桿率的下降僅僅維持了 1 年,發生在 2011 年。當時政府意識到 4 萬億刺激計劃可能產生了一些後遺症,最具代表性的問題就是地方政府債務,所以加強了對地方政府債務的限制,嚴格控制銀行向融資平臺提供信貸,這也使得之後影子銀行、非標融資等快速崛起。

第三次宏觀槓桿率的下降發生在 2017 年,在供給側改革作用下,PPI 扭轉長期下降的趨勢,同比出現大幅上漲,帶動名義 GDP 增速上升至 11.2%,而在金融去槓桿的作用下, M2 增速下降到 8.2%。宏觀槓桿率下降了 5 個百分點,從 208%下降到 203%。

2、去槓桿方式一:一種是通過降債務的方式去槓桿,既有主動的降債務,也有市場自發的降債務

![2018070065298410437976f3b.png]()

1998 年韓國和 2008 年美國都是市場自發降債務的案例,當槓桿水平過高,經濟無法承受的時候,市場往往會通過危機的方式來去債務。在危機狀況下,市場自發去債務往往導致經濟衰退,經濟增長和通貨膨脹都會出現明顯下降,美國和韓國的案例中都出現了 GDP增速降至負數的情形。 2004 年中國、 2011 年中國、 1989 年日本都屬於政府主動收縮,降低債務增速去槓桿的案例。在這幾個案例中,主動控制債務增速,都導致了經濟增長下降和通貨緊縮,其中中國 2012 年到 2015 年持續 50多個月 PPI 負增長。

3、去槓桿方式二:通過更加高效的經濟增長來降低槓桿率水平,往往會伴隨着通脹的上升,通脹本身也是降低槓桿率的關鍵手段

![20180700652987e2ed8a32326.png]()

2006-2007 年的中國、 2017 年的中國、 2010-2011 年的美國、 1999-2000 年的韓國這幾個案例中,都可以看到名義 GDP 增長出現了 V 形反轉,與之相應,私人部門或總槓桿率水平出現了比較明顯的下降。這時的經濟增長並不是來自於加槓桿,而是不依賴於債務增長的。

4、去槓桿環境下的資產表現

根據前述討論,我們認為去槓桿對資產表現的影響可以比較鮮明地分成兩個類型:

在去債務階段,也就是通過降低債務增速的方式來去槓桿的時候,往往會導致經濟增長和價格水平的下降。資產表現上,風險資產的壓力會比較大,股票、商品、房地產都有下跌的壓力,而國債則傾向於上漲。在債務增速下降的初期,企業債下跌的概率也比較大。就股票市場內部而言,消費等防禦性的行業會有超額收益。

![20180700652990e2223b22a13.png]()

![20180700652991987dbaf757e.png]()

當去債務階段結束,經濟能重新進入良性增長,槓桿率水平一般會繼續下降。在這個階段中,通脹上升的概率比較大。資產表現上,風險資產將取得比較好的收益,股票、商品、房地產都有機會,而國債的表現就會比較弱。股票市場內部而言,週期類的進攻性行業更容易獲得超額收益。

更多精彩內容請戳:富途研選往期薈萃