精编自海通证券:为何A股美股冰火两重天?

贸易战下,为何A股跌跌不休,美股却表现更加稳健,纳指甚至还迭创新高?

1、A股美股冰火两重天

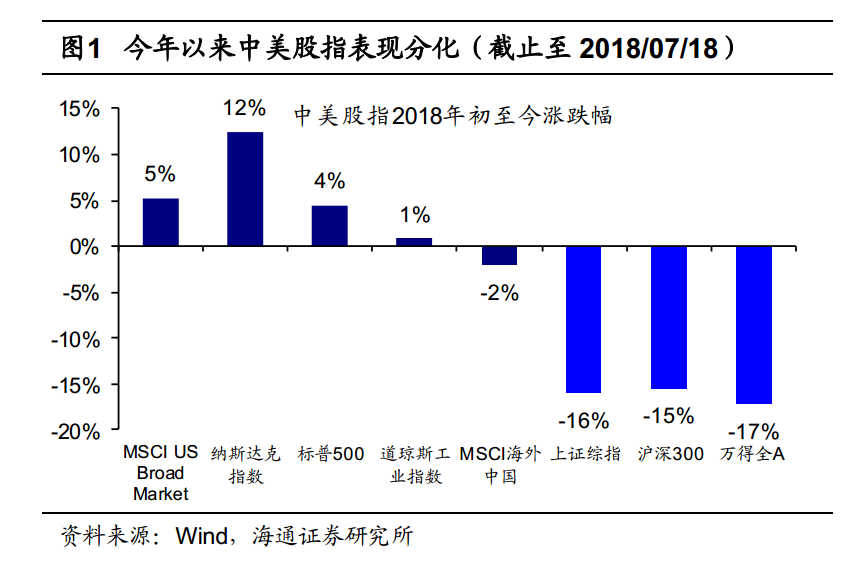

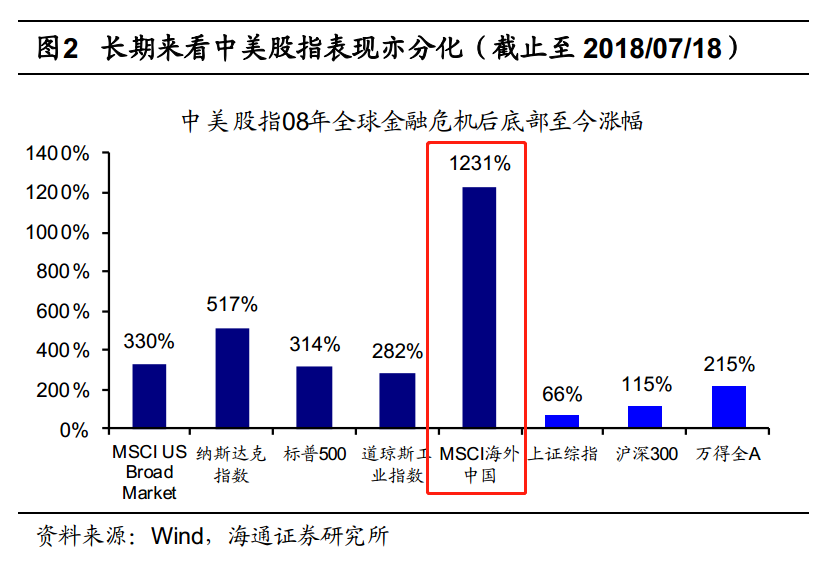

今年年初以来中美股市走势分化,截止至2018/07/18,美股三大指数纳斯达克指数、标普500指数与道琼斯工业指数的18年累计涨幅分别为12%、4%与1%,相比之下,上证综指、沪深300和万得全A今年累计跌幅分别为16%、15%与17%。将时间轴拉长至十年,以08年金融危机后的指数底点为基点,纳斯达克指数、标普500指数与道琼斯工业指数的至今累计涨幅分别为517%、314%与282%,而上证综指、沪深300与万得全A的涨幅只有66%、115%与215%,远低于美股各指数的涨幅。A股表现不如美股是个长期的现象。

2、A股美股指数走势分化,与基本面无关

从GDP来看,过去十年我国的实际GDP年均增速为11%,远高于美国2%的增速;全部A股净利润年化同比增速为8%,也远高于美股的1%。A股表现不佳的原因是A股没有享受到与基本面匹配的估值。08年至今标普500指数平均PE(TTM,倍,下同)为18,上证综指的PE为16。中美股指涨幅有两个显著特征,一是美股多年上涨主要源自权重股的上涨,且权重股涨的多主要是估值高。二是在美国上市的中国股涨幅远大于在A股上市的中国股:MSCI海外中国指数(99%的权重股为美国上市的中概股)08年底部至今上涨1235%,涨幅远超过美股三大指数与A股三大指数。

![20180700633342ce1dc7fd823.png]()

![201807006333419bb27b07bc8.png]()

3、A股美股指数表现分化部分源于:指数编制方法及权重股的差异

首先,上证综指编制时用的是总市值加权平均法,这使得上证综指走势受到大盘股的影响极大, 截止至2018/07/18,上证综指中银行股、中石油及中石化的总市值占比合计高达 75%。其次,上证综指只包含在上交所上市的股票,深交所的股票并未包含在内,从历史数据来看, 08年全球金融危机底部至今, 深证综指的累计涨幅为 247%,远超过上证综指。

![20180700633391ebf48fd43da.png]()

4、A股美股指数表现分化主要源自:A股制度上的问题

问题一:上市公司未优胜劣汰

一方面未「优胜」:A股的上市标准较为严苛,许多创新型企业只能远赴美股上市。较为严苛的上市制度导致A股市值及利润行业结构扭曲,美国中资股里科技股和消费股的市值占比为72%、利润占比为60%,远高于A股的35%和14%,代表新经济的企业如阿里巴巴、百度、京东、携程等在早期由于亏损无法在A股上市,若它们曾在A股上市,那沪深300指数的行业结构会更为合理。

![201807006334048badd1f5e44.png]()

另一方面未「劣汰」:除了绩优股从A股漏出外,大部分已存的绩差股无法从A股退市也拉低了A股整体的标的质量。因为退市制度不完善,大部分绩差股不能从A股退市。过去5年美股退市率为6.3%,A股为0.3%。我国的上市制度与退市制度目前正在不断完善中。

![20180700633408c4ba9c1f64b.png]()

![20180700633407ee3fd734e09.png]()

问题二:机构投资者占比低,权重股没有充分享受到估值溢价

美股机构投资者占主体,乐于给权重股更高的估值

标普500前十大权重股过去十年平均PEG中位数为2.5,高于沪深300的0.5,可见对于每单位盈利增速美股给予了龙头股更高的估值。龙头享受溢价主要原因是美股的机构投资者占比高。截止2017年,美股中机构投资者市值占比为90%,而A股机构投资者自由流通市值占比只有24%。我国正在积极引导养老金、外资等长线资金入市来培养机构投资者。

![20180700633421eec2f767926.png]()

![201807006334225a4a489d9f2.png]()

![20180700633424d9e6c3ece43.png]()

A股机构投资者占比低,权重股没有享受到溢价

A股的龙头股们虽然相比美股的同类股票有更好的基本面,但是市场并未给予他们更高的估值,比如同为酒类龙头,贵州茅台18年净利润增速预计为34%(Wind一致预期,A股下同),18年PEG为0.9,而帝亚吉欧的18年净利润增速预计为7%(Bloomberg一致预期,美股下同),对应PEG为3.6;同为家电龙头,惠而浦18年净利润增速预计为14%,对应PEG为2.6,而格力的增速为22%,PEG为0.5。

![201807006334351327748c2b3.png]()

![20180700633434561a3ddebc1.png]()

更多精彩内容请戳:富途研选往期荟萃

精編自海通證券:為何A股美股冰火兩重天?

貿易戰下,為何A股跌跌不休,美股卻表現更加穩健,納指甚至還迭創新高?

1、A股美股冰火兩重天

今年年初以來中美股市走勢分化,截止至2018/07/18,美股三大指數納斯達克指數、標普500指數與道瓊斯工業指數的18年累計漲幅分別為12%、4%與1%,相比之下,上證綜指、滬深300和萬得全A今年累計跌幅分別為16%、15%與17%。將時間軸拉長至十年,以08年金融危機後的指數底點為基點,納斯達克指數、標普500指數與道瓊斯工業指數的至今累計漲幅分別為517%、314%與282%,而上證綜指、滬深300與萬得全A的漲幅只有66%、115%與215%,遠低於美股各指數的漲幅。A股表現不如美股是個長期的現象。

2、A股美股指數走勢分化,與基本面無關

從GDP來看,過去十年我國的實際GDP年均增速為11%,遠高於美國2%的增速;全部A股淨利潤年化同比增速為8%,也遠高於美股的1%。A股表現不佳的原因是A股沒有享受到與基本面匹配的估值。08年至今標普500指數平均PE(TTM,倍,下同)為18,上證綜指的PE為16。中美股指漲幅有兩個顯著特徵,一是美股多年上漲主要源自權重股的上漲,且權重股漲的多主要是估值高。二是在美國上市的中國股漲幅遠大於在A股上市的中國股:MSCI海外中國指數(99%的權重股為美國上市的中概股)08年底部至今上漲1235%,漲幅遠超過美股三大指數與A股三大指數。

![20180700633342ce1dc7fd823.png]()

![201807006333419bb27b07bc8.png]()

3、A股美股指數表現分化部分源於:指數編制方法及權重股的差異

首先,上證綜指編制時用的是總市值加權平均法,這使得上證綜指走勢受到大盤股的影響極大, 截止至2018/07/18,上證綜指中銀行股、中石油及中石化的總市值佔比合計高達 75%。其次,上證綜指只包含在上交所上市的股票,深交所的股票並未包含在內,從歷史數據來看, 08年全球金融危機底部至今, 深證綜指的累計漲幅為 247%,遠超過上證綜指。

![20180700633391ebf48fd43da.png]()

4、A股美股指數表現分化主要源自:A股制度上的問題

問題一:上市公司未優勝劣汰

一方面未「優勝」:A股的上市標準較為嚴苛,許多創新型企業只能遠赴美股上市。較為嚴苛的上市制度導致A股市值及利潤行業結構扭曲,美國中資股里科技股和消費股的市值佔比為72%、利潤佔比為60%,遠高於A股的35%和14%,代表新經濟的企業如阿里巴巴、百度、京東、攜程等在早期由於虧損無法在A股上市,若它們曾在A股上市,那滬深300指數的行業結構會更為合理。

![201807006334048badd1f5e44.png]()

另一方面未「劣汰」:除了績優股從A股漏出外,大部分已存的績差股無法從A股退市也拉低了A股整體的標的質量。因為退市制度不完善,大部分績差股不能從A股退市。過去5年美股退市率為6.3%,A股為0.3%。我國的上市制度與退市制度目前正在不斷完善中。

![20180700633408c4ba9c1f64b.png]()

![20180700633407ee3fd734e09.png]()

問題二:機構投資者佔比低,權重股沒有充分享受到估值溢價

美股機構投資者佔主體,樂於給權重股更高的估值

標普500前十大權重股過去十年平均PEG中位數為2.5,高於滬深300的0.5,可見對於每單位盈利增速美股給予了龍頭股更高的估值。龍頭享受溢價主要原因是美股的機構投資者佔比高。截止2017年,美股中機構投資者市值佔比為90%,而A股機構投資者自由流通市值佔比只有24%。我國正在積極引導養老金、外資等長線資金入市來培養機構投資者。

![20180700633421eec2f767926.png]()

![201807006334225a4a489d9f2.png]()

![20180700633424d9e6c3ece43.png]()

A股機構投資者佔比低,權重股沒有享受到溢價

A股的龍頭股們雖然相比美股的同類股票有更好的基本面,但是市場並未給予他們更高的估值,比如同為酒類龍頭,貴州茅臺18年淨利潤增速預計為34%(Wind一致預期,A股下同),18年PEG為0.9,而帝亞吉歐的18年淨利潤增速預計為7%(Bloomberg一致預期,美股下同),對應PEG為3.6;同為家電龍頭,惠而浦18年淨利潤增速預計為14%,對應PEG為2.6,而格力的增速為22%,PEG為0.5。

![201807006334351327748c2b3.png]()

![20180700633434561a3ddebc1.png]()

更多精彩內容請戳:富途研選往期薈萃