本文精编自广证恒生:中国西部第二大K12 民办学校,「自建+轻资产」 剑指全国二三线沃土

2018 年 7 月 12 日,天立教育正式登陆港股市场, 成为第 10 家登陆港股的民办学校。公司是中国西部地区第二大 K12 民办学校营运机构,主营业务主要包含K12 教育、K12 课外培训、早教和配套服务。

主营业务:多年龄段广覆盖、三业务模式齐发力

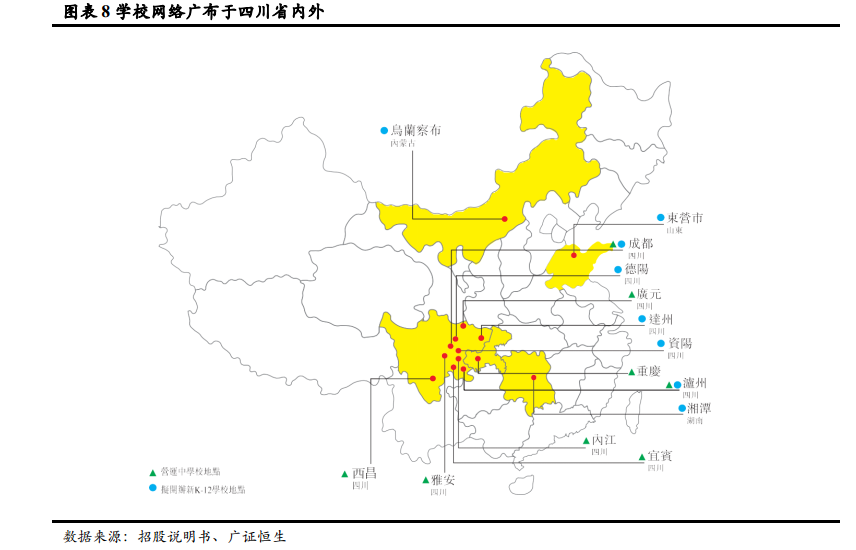

目前天立教育的主营业务主要包含 K12 教育、K12 课外培训、早教和配套服务。布点方面,校网由位于中国八个城市营运中的 13 所 K12 学校、11 间培训中心及 4 间早教中心组成。2015-2017 年,集团以每年新开两所 K12 学校的速度稳步拓宽学校网络布局。自有为主,托管为辅,加盟再添翼,公司的办学网络呈现多点开花的态势。自有业务模式作为公司主要的业务开展模式将长期成为公司的业务增长点,目前公司自主拥有及营运 10 所 K12 学校、9 所培训学校及 1 所早教中心。

目前天立教育的主营业务主要包含 K12 教育、K12 课外培训、早教和配套服务。布点方面,校网由位于中国八个城市营运中的 13 所 K12 学校、11 间培训中心及 4 间早教中心组成。2015-2017 年,集团以每年新开两所 K12 学校的速度稳步拓宽学校网络布局。自有为主,托管为辅,加盟再添翼,公司的办学网络呈现多点开花的态势。自有业务模式作为公司主要的业务开展模式将长期成为公司的业务增长点,目前公司自主拥有及营运 10 所 K12 学校、9 所培训学校及 1 所早教中心。

![20180700598783cf16cb22e1c.png]()

财务数据:绝对体量初具规模,增长态势强劲

营收较同行业其他公司而言较小,但处于稳定增长态势,且增速位居前列。天立教育营业收入从 2015年度的 2.18 亿元增加到 2017 年度的 4.68 亿元,复合年增长率达到 46.51%,营收规模明显扩大。

![20180700598792fdde8e01241.png]()

净利润规模较小,净利润增速处于高位。2015-2017 年度净利润分别为 0.17 亿元,0.72 亿元,1.31 亿元,净利润规模均小于其他 4 家公司,但近三年净利润的年复合增长率高达 181.42%。

![201807005987953d7b863a375.png]()

净利率、毛利率逐年增加,公司盈利能力稳步提升。随着公司近年来扩张的校区逐渐成熟,盈利能力显著加强,公司净利率由 2015 年的 8.11%增加到 2017 年的 28.44%,毛利率由 2015 年的 26.67%增加到 2017年的 42.29%。

![2018070059879695f7ec8fbd1.png]()

市场格局: 广袤的西部民办基础教育市场,地域红利彰显

根据弗若斯特沙利文报告,2017 年中国基础教育市场空间约 2800 亿,年均复合增长率约 14%。中国西部地区基础教育市场空间约 480 亿。西部地区民办基础教育市场收益由 2012 年的 213 亿元增至 2016 年的 412 亿元,复合年增长率为 18.0%。预期其将由 2016 年至 2021 年继续按复合年增长率 15.6%增长,于2021 达到 851 亿元。

![20180700598841663420e4cdd.png]()

![201807005988397fc4c5ad4f6.png]()

![2018070059884089779c7f484.png]()

竞争优势:品牌+标准化的管理输出助公司快速发展

立足西部地区,公司采用「自建+轻资产」的方式扩大公司的办学网络。作为中国西部地区排名第二的民办 K12 学校集团,天立教育立足于中国最大 K12 教育市场之一的四川省,并已在内蒙古、山东省、湖南省等实现初步布局。

教学成果突出,具备强大的品牌声誉。高中部分,2015 学年、2016 学年、2017 学年,分别约有 51.4%、62.9%及 71.6%获中国一本大学录取,远高于四川省的平均水平;另外,公司 2016 年有 5 名同学获清华大学或北京大学录取,2017 年则有 4 名。

更多精彩内容请戳:富途研选往期荟萃

本文精編自廣證恆生:中國西部第二大K12 民辦學校,「自建+輕資產」 劍指全國二三線沃土

2018 年 7 月 12 日,天立教育正式登陸港股市場, 成爲第 10 家登陸港股的民辦學校。公司是中國西部地區第二大 K12 民辦學校營運機構,主營業務主要包含K12 教育、K12 課外培訓、早教和配套服務。

主營業務:多年齡段廣覆蓋、三業務模式齊發力

目前天立教育的主營業務主要包含 K12 教育、K12 課外培訓、早教和配套服務。布點方面,校網由位於中國八個城市營運中的 13 所 K12 學校、11 間培訓中心及 4 間早教中心組成。2015-2017 年,集團以每年新開兩所 K12 學校的速度穩步拓寬學校網絡佈局。自有爲主,託管爲輔,加盟再添翼,公司的辦學網絡呈現多點開花的態勢。自有業務模式作爲公司主要的業務開展模式將長期成爲公司的業務增長點,目前公司自主擁有及營運 10 所 K12 學校、9 所培訓學校及 1 所早教中心。

目前天立教育的主營業務主要包含 K12 教育、K12 課外培訓、早教和配套服務。布點方面,校網由位於中國八個城市營運中的 13 所 K12 學校、11 間培訓中心及 4 間早教中心組成。2015-2017 年,集團以每年新開兩所 K12 學校的速度穩步拓寬學校網絡佈局。自有爲主,託管爲輔,加盟再添翼,公司的辦學網絡呈現多點開花的態勢。自有業務模式作爲公司主要的業務開展模式將長期成爲公司的業務增長點,目前公司自主擁有及營運 10 所 K12 學校、9 所培訓學校及 1 所早教中心。

![20180700598783cf16cb22e1c.png]()

財務數據:絕對體量初具規模,增長態勢強勁

營收較同行業其他公司而言較小,但處於穩定增長態勢,且增速位居前列。天立教育營業收入從 2015年度的 2.18 億元增加到 2017 年度的 4.68 億元,複合年增長率達到 46.51%,營收規模明顯擴大。

![20180700598792fdde8e01241.png]()

淨利潤規模較小,淨利潤增速處於高位。2015-2017 年度淨利潤分別爲 0.17 億元,0.72 億元,1.31 億元,淨利潤規模均小於其他 4 家公司,但近三年淨利潤的年複合增長率高達 181.42%。

![201807005987953d7b863a375.png]()

淨利率、毛利率逐年增加,公司盈利能力穩步提升。隨着公司近年來擴張的校區逐漸成熟,盈利能力顯著加強,公司淨利率由 2015 年的 8.11%增加到 2017 年的 28.44%,毛利率由 2015 年的 26.67%增加到 2017年的 42.29%。

![2018070059879695f7ec8fbd1.png]()

市場格局: 廣袤的西部民辦基礎教育市場,地域紅利彰顯

根據弗若斯特沙利文報告,2017 年中國基礎教育市場空間約 2800 億,年均複合增長率約 14%。中國西部地區基礎教育市場空間約 480 億。西部地區民辦基礎教育市場收益由 2012 年的 213 億元增至 2016 年的 412 億元,複合年增長率爲 18.0%。預期其將由 2016 年至 2021 年繼續按複合年增長率 15.6%增長,於2021 達到 851 億元。

![20180700598841663420e4cdd.png]()

![201807005988397fc4c5ad4f6.png]()

![2018070059884089779c7f484.png]()

競爭優勢:品牌+標準化的管理輸出助公司快速發展

立足西部地區,公司採用「自建+輕資產」的方式擴大公司的辦學網絡。作爲中國西部地區排名第二的民辦 K12 學校集團,天立教育立足於中國最大 K12 教育市場之一的四川省,並已在內蒙古、山東省、湖南省等實現初步佈局。

教學成果突出,具備強大的品牌聲譽。高中部分,2015 學年、2016 學年、2017 學年,分別約有 51.4%、62.9%及 71.6%獲中國一本大學錄取,遠高於四川省的平均水平;另外,公司 2016 年有 5 名同學獲清華大學或北京大學錄取,2017 年則有 4 名。

更多精彩內容請戳:富途研選往期薈萃