本文精编自方正证券:市场底部时, 市场行为的五大特征

本周开局,A股连涨两天,终于止住了「跌跌不休」的走势,似乎「七翻身」是可以期待的。A股现在是底部吗?本文尝试从市场表征、投资者行为以及舆情这三个角度出发,探寻 A 股 2005 年以来 7 个重要底部( 2005.6、2008.10、2010.7、 2012.12、 2013.6、 2014.3、 2016.1)的共同特征,并发掘下跌过程中的抗跌行业。

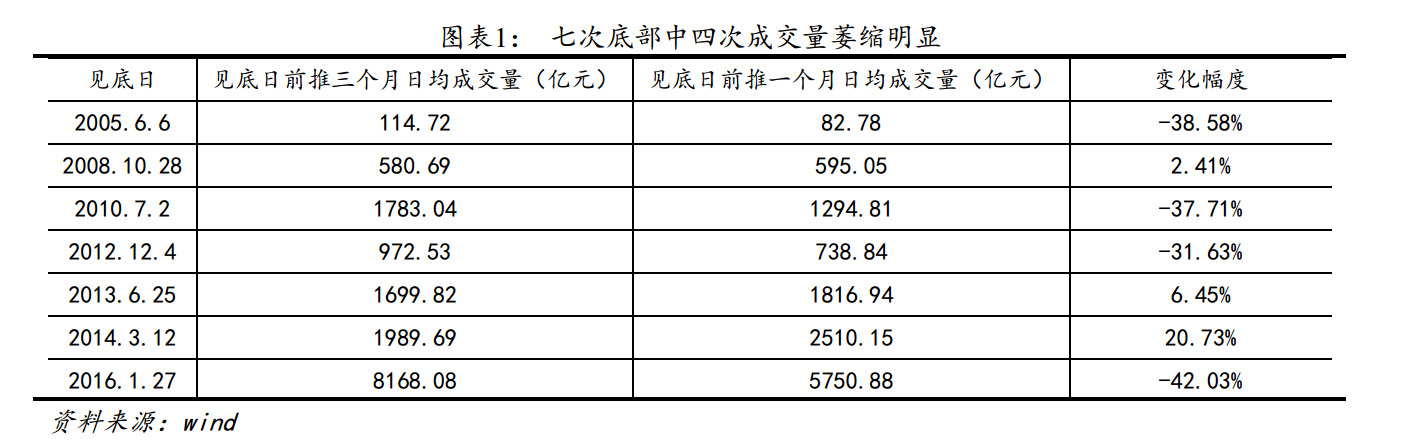

1、从市场表征来看,底部成交量下滑幅度在 30%-40%左右,换手率下降,波动率略有抬升。 目前市场成交量在 3300 亿左右,较 3100 点 4500 亿的两市成交量下滑幅度在 28%左右,接近底部成交量对应的下滑水平。 04 年至今市场换手率平均为 1.47%, 历史上底部区域的换手率平均值为 0.84%,最低的为 12 年年底的0.38%,目前换手率为 0.7%,低于 05、 13、 14、 16 年的换手率,和 10 年底部区域的换手率接近。

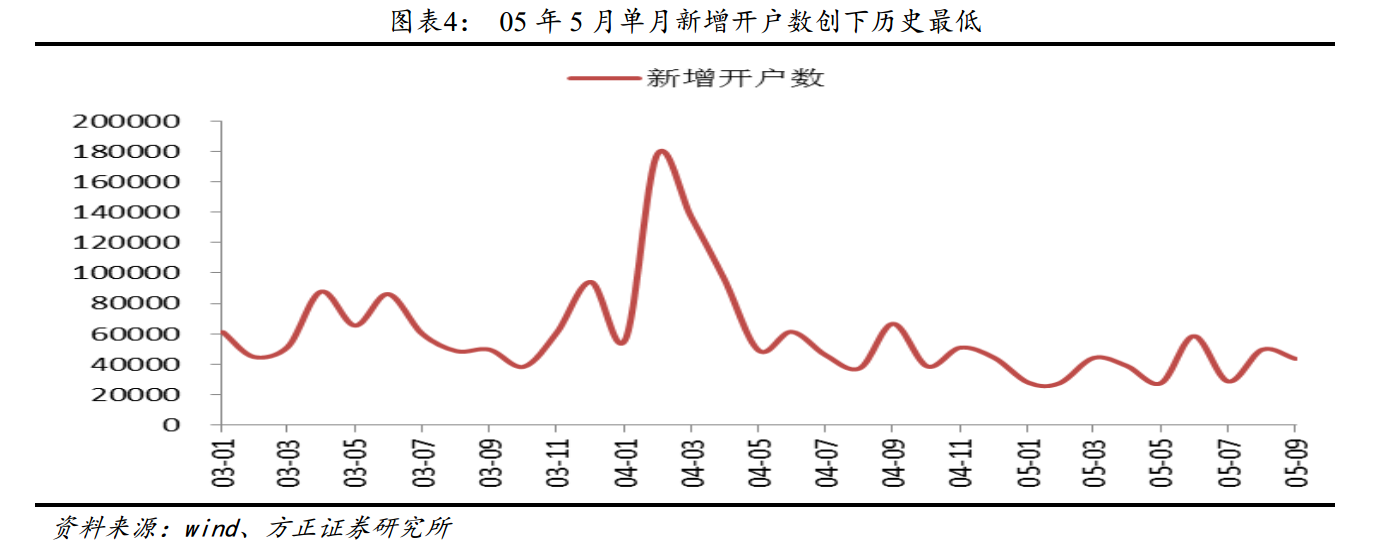

2、从交易者行为来看,市场底部新增开户数出现阶段低点,参与交易的账户数减少明显。 05 年 5 月上交所新增账户数仅为27568 户,创下有记录以来的最低单月值,市场于 6 月初见底。 08年 10 月新增账户数为 353964 户,较 18 年前 9 月平均值减少 46%,大熊市末期参与交易的账户较年初下滑 50%左右, 市场于 10 月底见底。

![20180700581957aa4bf4aa35c.png]()

3、从基金的仓位和配置来看, 基金仓位在底部下降明显,重仓股选择上以抱团和金融、消费为主,其中消费行业个股占比逐年增加。 08 年三季度基金整体仓位下降到 60%左右, 10 年 7 月更是下降到了 50%左右。行业选择上以金融、公用事业、消费为主。在七个市场底部前推三个季度的基金重仓股中,市值持续位列前十的股票至少有一只属于银行和保险行业, 2010 年 7 月和 2016年 1 月分别出现了 6 只和 7 只金融行业的股票。从 2012 年开始,基金在底部抱团过程中对消费行业的持股意愿增强,伊利股份在2013 年 6 月和 2016 年 1 月的两个底部都持股市值排名上升明显;贵州茅台在 2014 年 3 月的底部持股市值上升 24 位到前七。

![201807005819644533b806c89.png]()

4、从活跃交易者行为来看,营业部底部日均交易额明显下滑,但历次底部以来,下滑幅度逐渐减小,轻指数,重个股现象愈发明显。 2005 年底部时期日均交易额比全年下降了近 73%, 2013 年之后下降幅度减小到 50%以下, 2016 年底部日均交易额下降幅度只有 18%,底部区域轻指数,重个股的现象越来越明显。

![20180700581971a3ee3eb2e99.png]()

5、从舆情来看,底部时期以分析师为代表的舆情基本处于悲观状态,即使出现利好因素也保持谨慎态度。 历次市场触底过程中,舆论关键词多以弱势、下滑、恶化、震荡、等待、谨慎为主,即使出现政策改革或外围环境好转等利好因素,也难言乐观,维持谨慎。

6、从行业表现来看,下跌过程中银行、家电、食品饮料、医药生物和电子较为抗跌, 但需注意部分前期抗跌行业后期补跌的风险, 较为明显的补跌发生在 2010 年 6 月的医药和 2012 年 11 月的食品饮料。

![20180700581973d70abf33744.png]()

更多精彩内容请戳:富途研选往期荟萃

本文精編自方正證券:市場底部時, 市場行爲的五大特徵

本週開局,A股連漲兩天,終於止住了「跌跌不休」的走勢,似乎「七翻身」是可以期待的。A股現在是底部嗎?本文嘗試從市場表徵、投資者行爲以及輿情這三個角度出發,探尋 A 股 2005 年以來 7 個重要底部( 2005.6、2008.10、2010.7、 2012.12、 2013.6、 2014.3、 2016.1)的共同特徵,併發掘下跌過程中的抗跌行業。

1、從市場表徵來看,底部成交量下滑幅度在 30%-40%左右,換手率下降,波動率略有抬升。 目前市場成交量在 3300 億左右,較 3100 點 4500 億的兩市成交量下滑幅度在 28%左右,接近底部成交量對應的下滑水平。 04 年至今市場換手率平均爲 1.47%, 歷史上底部區域的換手率平均值爲 0.84%,最低的爲 12 年年底的0.38%,目前換手率爲 0.7%,低於 05、 13、 14、 16 年的換手率,和 10 年底部區域的換手率接近。

2、從交易者行爲來看,市場底部新增開戶數出現階段低點,參與交易的賬戶數減少明顯。 05 年 5 月上交所新增賬戶數僅爲27568 戶,創下有記錄以來的最低單月值,市場於 6 月初見底。 08年 10 月新增賬戶數爲 353964 戶,較 18 年前 9 月平均值減少 46%,大熊市末期參與交易的賬戶較年初下滑 50%左右, 市場於 10 月底見底。

![20180700581957aa4bf4aa35c.png]()

3、從基金的倉位和配置來看, 基金倉位在底部下降明顯,重倉股選擇上以抱團和金融、消費爲主,其中消費行業個股佔比逐年增加。 08 年三季度基金整體倉位下降到 60%左右, 10 年 7 月更是下降到了 50%左右。行業選擇上以金融、公用事業、消費爲主。在七個市場底部前推三個季度的基金重倉股中,市值持續位列前十的股票至少有一隻屬於銀行和保險行業, 2010 年 7 月和 2016年 1 月分別出現了 6 只和 7 只金融行業的股票。從 2012 年開始,基金在底部抱團過程中對消費行業的持股意願增強,伊利股份在2013 年 6 月和 2016 年 1 月的兩個底部都持股市值排名上升明顯;貴州茅臺在 2014 年 3 月的底部持股市值上升 24 位到前七。

![201807005819644533b806c89.png]()

4、從活躍交易者行爲來看,營業部底部日均交易額明顯下滑,但歷次底部以來,下滑幅度逐漸減小,輕指數,重個股現象愈發明顯。 2005 年底部時期日均交易額比全年下降了近 73%, 2013 年之後下降幅度減小到 50%以下, 2016 年底部日均交易額下降幅度只有 18%,底部區域輕指數,重個股的現象越來越明顯。

![20180700581971a3ee3eb2e99.png]()

5、從輿情來看,底部時期以分析師爲代表的輿情基本處於悲觀狀態,即使出現利好因素也保持謹慎態度。 歷次市場觸底過程中,輿論關鍵詞多以弱勢、下滑、惡化、震盪、等待、謹慎爲主,即使出現政策改革或外圍環境好轉等利好因素,也難言樂觀,維持謹慎。

6、從行業表現來看,下跌過程中銀行、家電、食品飲料、醫藥生物和電子較爲抗跌, 但需注意部分前期抗跌行業後期補跌的風險, 較爲明顯的補跌發生在 2010 年 6 月的醫藥和 2012 年 11 月的食品飲料。

![20180700581973d70abf33744.png]()

更多精彩內容請戳:富途研選往期薈萃