本文精编自海通证券:承保利润在集中,非车险业务在崛起,龙头公司 ROE 将提升

中国财产险行业正处于高增长和高 ROE 的红利期,行业承保利润正在向龙头公司集中。中国财险股价对应 2018PB 仅为 1.07 倍,处于历史低位

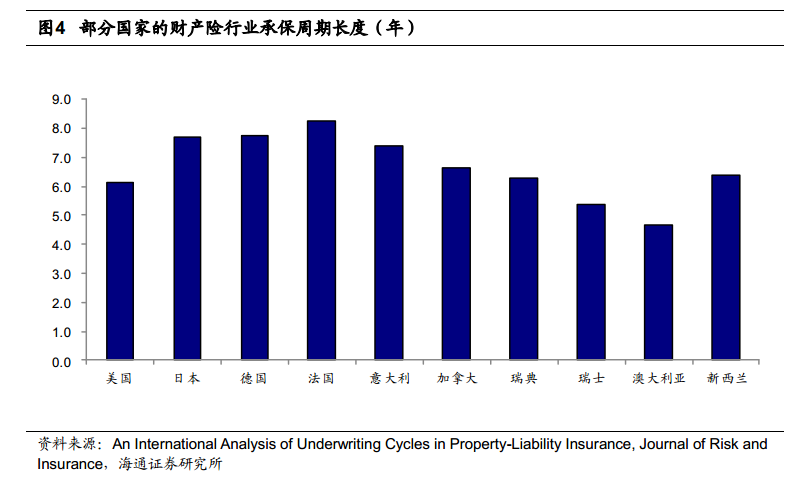

1、发达国家的产险行业早已进入成熟期, ROE 的大致波动区间是 5-10%。

产险的承保周期性显著,周期长度一般为 5-8 年,「硬市场」与「 软市场」交替出现。硬市场」表现为监管严格,软市场」 则相反。全球产险业务结构稳定, 2016 年车险、火险与财险、责任险占比分别为 44%、 23%、 15%。

![]()

2、中国产险行业仍处于高增长和高 ROE 的红利期,且承保利润正向龙头公司集中。

1980-2017 年中国财产险保费年均复合增长 21%,是全球保费增长最快的市场之一 。预计非车险业务从 2017 年开始进入快速增长期, 将带动产险保费增速在未来 3-5 年维持在 15%附近。中国财产险行业两大龙头——中国财险和平安产险的 ROE均长期稳定在 15%以上,其中 2014-2017 年平安产险 ROE 高于 20%,均显著高于国际同业。

![201807005534487e77768e91f.png]()

![20180700553445c07e91747bc.png]()

![201807005534460bafa083325.png]()

![20180700553447de1746f5ae0.png]()

3、车险马太效应深化,龙头公司掌握着绝对主动权。

费改大趋势下,差异化、科技化、规模化为车险承保盈利的关键要素,中国财险和平安产险掌握着绝对主动权。

龙头公司的客户积累与技术积累丰富,历史数据与风控模型能带来对优质保户更精确的筛选与管理,理赔支付控制能力强,赔付率优势将进一步扩大。

龙头公司网点布局范围广,深入县域与乡村, 线下与 020 服务能力突出, 可充分发挥品牌优势,进一步提升市场份额。

龙头公司对车险服务链拥有强大的控制力,可将零配件价格控制在合理范围内,降低运营成本与费用率。

中小公司普遍承保亏损,在阈值监管及其他形式的监管下难以发起费用竞争,龙头公司在市场策略方面拥有主动权。

4、责任险、信用保证保险、农险、意外及健康险等非车险的增长潜力巨大。

责任险、信用保证保险、农险、意外及健康险的保费占比呈现出长期的上升态势,2016年保费占比分别仍仅为 4%、4%、5%和 6%,合计占比约 20%。预计这四项业务会成为未来产险保费增长的新驱动力。全球产险保费结构中,责任险占比为 15%,远高于中国的 4%,我们预计随着车险占比的逐年下降,责任险等目前市场渗透率低的「发展中险种」的重要性将与日俱增。中国财险、平安产险分别在农险、 信用保证保险上具有独特优势。

![20180700553502fda4b916236.png]()

![20180700553503dd7d8d129b4.png]()

5、关注低估值产险龙头公司中国财险

2018 年 6 月 29 日, 中国财险 H 股股价对应 2018PB 仅为 1.07 倍,处于历史低位。

![20180700553509eabb0402cc5.png]()

![20180700553508539b8b5183a.png]()

更多精彩内容请戳:富途研选往期荟萃

本文精編自海通證券:承保利潤在集中,非車險業務在崛起,龍頭公司 ROE 將提升

中國財產險行業正處於高增長和高 ROE 的紅利期,行業承保利潤正在向龍頭公司集中。中國財險股價對應 2018PB 僅爲 1.07 倍,處於歷史低位

1、發達國家的產險行業早已進入成熟期, ROE 的大致波動區間是 5-10%。

產險的承保週期性顯著,週期長度一般爲 5-8 年,「硬市場」與「 軟市場」交替出現。硬市場」表現爲監管嚴格,軟市場」 則相反。全球產險業務結構穩定, 2016 年車險、火險與財險、責任險佔比分別爲 44%、 23%、 15%。

![]()

2、中國產險行業仍處於高增長和高 ROE 的紅利期,且承保利潤正向龍頭公司集中。

1980-2017 年中國財產險保費年均複合增長 21%,是全球保費增長最快的市場之一 。預計非車險業務從 2017 年開始進入快速增長期, 將帶動產險保費增速在未來 3-5 年維持在 15%附近。中國財產險行業兩大龍頭——中國財險和平安產險的 ROE均長期穩定在 15%以上,其中 2014-2017 年平安產險 ROE 高於 20%,均顯著高於國際同業。

![201807005534487e77768e91f.png]()

![20180700553445c07e91747bc.png]()

![201807005534460bafa083325.png]()

![20180700553447de1746f5ae0.png]()

3、車險馬太效應深化,龍頭公司掌握着絕對主動權。

費改大趨勢下,差異化、科技化、規模化爲車險承保盈利的關鍵要素,中國財險和平安產險掌握着絕對主動權。

龍頭公司的客戶積累與技術積累豐富,歷史數據與風控模型能帶來對優質保戶更精確的篩選與管理,理賠支付控制能力強,賠付率優勢將進一步擴大。

龍頭公司網點佈局範圍廣,深入縣域與鄉村, 線下與 020 服務能力突出, 可充分發揮品牌優勢,進一步提升市場份額。

龍頭公司對車險服務鏈擁有強大的控制力,可將零配件價格控制在合理範圍內,降低運營成本與費用率。

中小公司普遍承保虧損,在閾值監管及其他形式的監管下難以發起費用競爭,龍頭公司在市場策略方面擁有主動權。

4、責任險、信用保證保險、農險、意外及健康險等非車險的增長潛力巨大。

責任險、信用保證保險、農險、意外及健康險的保費佔比呈現出長期的上升態勢,2016年保費佔比分別仍僅爲 4%、4%、5%和 6%,合計佔比約 20%。預計這四項業務會成爲未來產險保費增長的新驅動力。全球產險保費結構中,責任險佔比爲 15%,遠高於中國的 4%,我們預計隨着車險佔比的逐年下降,責任險等目前市場滲透率低的「發展中險種」的重要性將與日俱增。中國財險、平安產險分別在農險、 信用保證保險上具有獨特優勢。

![20180700553502fda4b916236.png]()

![20180700553503dd7d8d129b4.png]()

5、關注低估值產險龍頭公司中國財險

2018 年 6 月 29 日, 中國財險 H 股股價對應 2018PB 僅爲 1.07 倍,處於歷史低位。

![20180700553509eabb0402cc5.png]()

![20180700553508539b8b5183a.png]()

更多精彩內容請戳:富途研選往期薈萃