本文精編自申萬宏源研報:從全節點領軍高增,到未來虛擬化——雲計算行業深度

雲計算是在傳統IDC服務上的延伸和發展,通過虛擬化的方式優化交付/服務效率、 資源分配規模、 資源分配速度,進而提高整個平臺的運行效率。

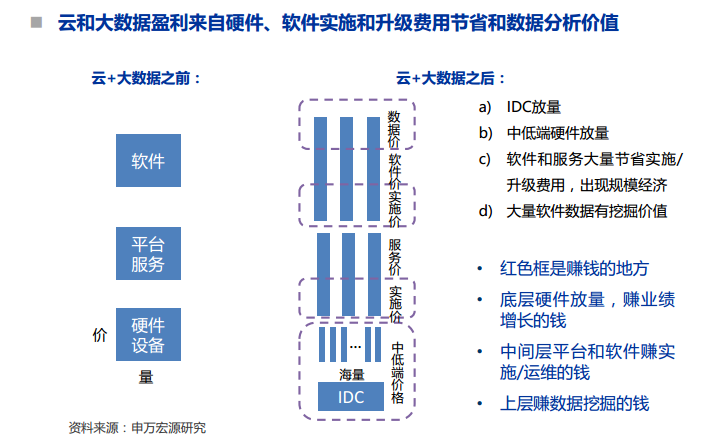

一、雲計算賺四部分的錢:

a) IDC放量

b) 中低端硬件放量

c) 軟件和服務大量節省實施/升級費用,出現規模經濟

d) 大量軟件數據有挖掘價值

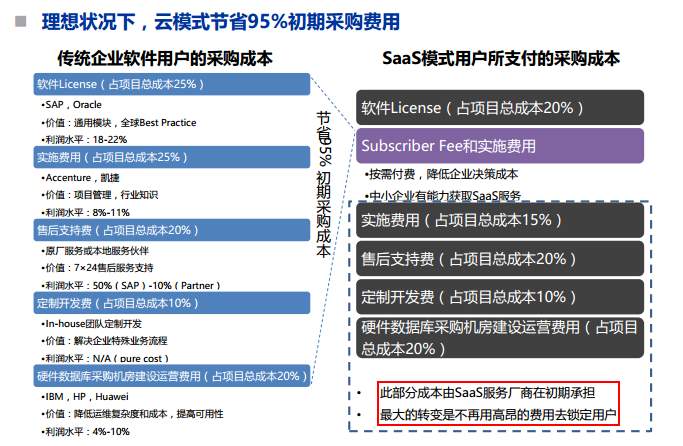

二、雲計算的優勢與未來

優勢:理想狀況下,雲模式節省95%初期採購費用。

未來趨勢:

(1)未來虛擬化技術(虛擬化服務器、 網絡設備、 存儲設備、 安全設備、 顯卡等)將是IT架構的發展方向。

(2)超融合是雲的下一趨勢:中國超融合系統未來五年年均複合增長率高達51.6%。

(3)容器非常有潛力替換虛擬機成為雲計算的基礎架構,併成為主流的軟件應用承載模式。

三、國內雲計算行業概況

雲計算規模:2017年美國雲計算市場佔全球62.85%的市場份額。 預計2015-2020年CAGR達19.8%。 目前中國整個雲計算市場出現私有云多於公有云,公有云中IAAS趕超SAAS(全球雲計算市場SAAS佔2/3)。

競爭格局:阿里雲、 亞馬遜AWS、 微軟Azure、 谷歌雲是全球雲計算市場的主要力量。

IaaS(基礎設施服務)

國內有以下四類玩家:

國內IAAS“一超多強“的格局:阿里雲領軍,騰訊雲與金山雲的市場份額穩步提升。但與國外仍有較大差距。

目前三大雲計算巨頭下游未出現嚴重重疊領域,都處於攻城略地階段。但價格戰是目前各大廠商爭奪市場份額的主要手段,三大雲廠商出現較激烈的價格競爭。

從幾大廠商的主要客户來看,目前公有云主要用户來自於互聯網行業。仍有大量等待上雲的下游垂直領域,工業4.0、 醫療、 軍民融合是下一階段雲計算拓展主要方向,下游需求方興未艾。

PaaS(平臺服務)發展趨勢

SaaS(軟件服務)

如何識別國內好的SAAS企業:低獲客成本+高續約率。

(1)軟件細分行業龍頭或者領軍者

從Autodesk的轉型來看,訂閲的收入模式能夠較好地抵禦週期性波動帶來的影響。從中國軟件市場來看,主要的強週期性下游行業有:建築、 政務等。

(2)有大量的優質大客户積累

用户主要來自於新開發的客户、 老客户轉換和從競爭對手轉化的客户,優質大客户資源能夠為客户轉化提供基礎,也能夠解決新客户開發中「左右手互博」 的問題

(3)所處行業用户對於雲模式的接受程度高

CRM的SaaS模式相較於ERP更易接受。佐證指標可以參考轉型前期客户的轉換率和續費率,重複性收入情況。

更強的IaaS和更強的SaaS需要連接,C端(互聯網)和B端(企業信息化)開始新一輪合作,最優秀的B端廠商從與C端廠商競爭變為平等合作。

(編輯/趙仙菊)