精編自中金證券:當 12 萬億美元的市場加速融入全球

“任性”的A股最近跌得讓人懷疑人生,散戶主導的投資者結構讓市場情緒常常大起大落。隨着被MSCI 指數納入 ,A 股迎來國際化的機遇。用未來十年的眼光來看,A股市場不成熟的今天,或正是它充滿機會的脫變時間節點。

MSCI指數體系納入A股成爲A股融入全球的催化劑。近年來中國資本市場開放不斷迎來里程碑式的事件,自2014年滬港通設立、2016年深港通設立、滬深港通雙向投資總額度取消、今年6月1日MSCI指數體系納入A股正式邁出第一步、到近期中國央行宣佈取消QFII/RQFII資金流出限制,總市值達12萬億的中國股票資產(8萬億美元的A股、近4萬億美元市值的海外中資股)正在加速融入全球市場。

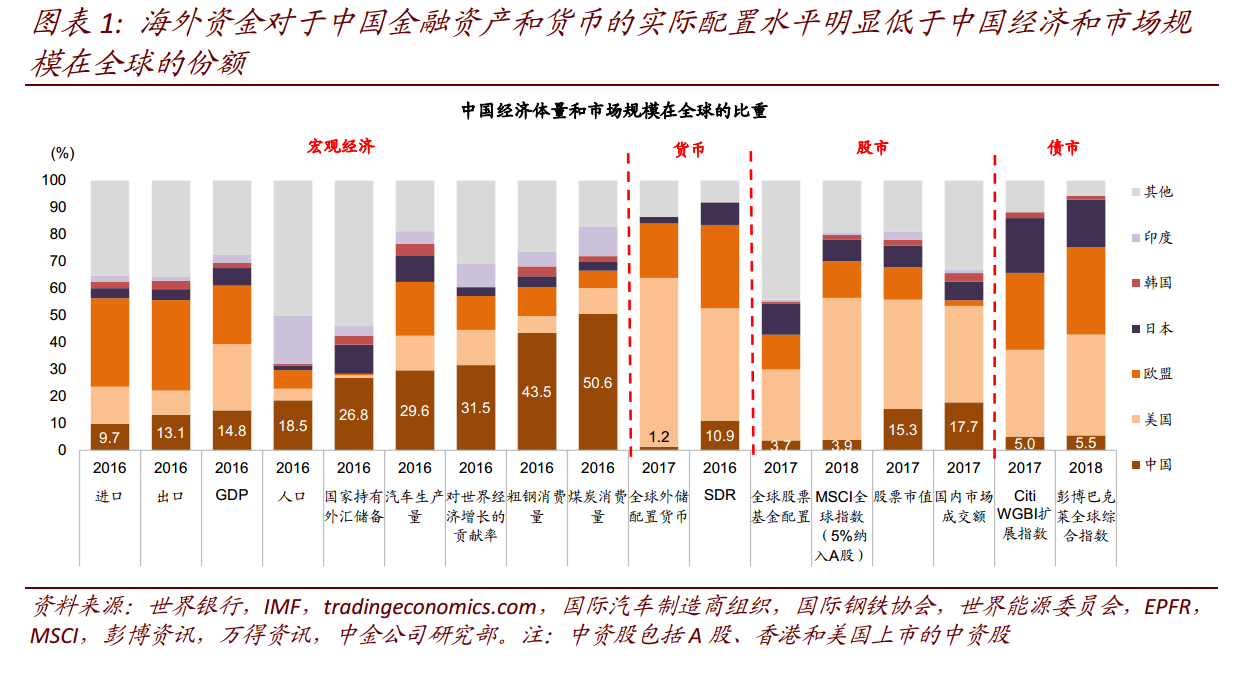

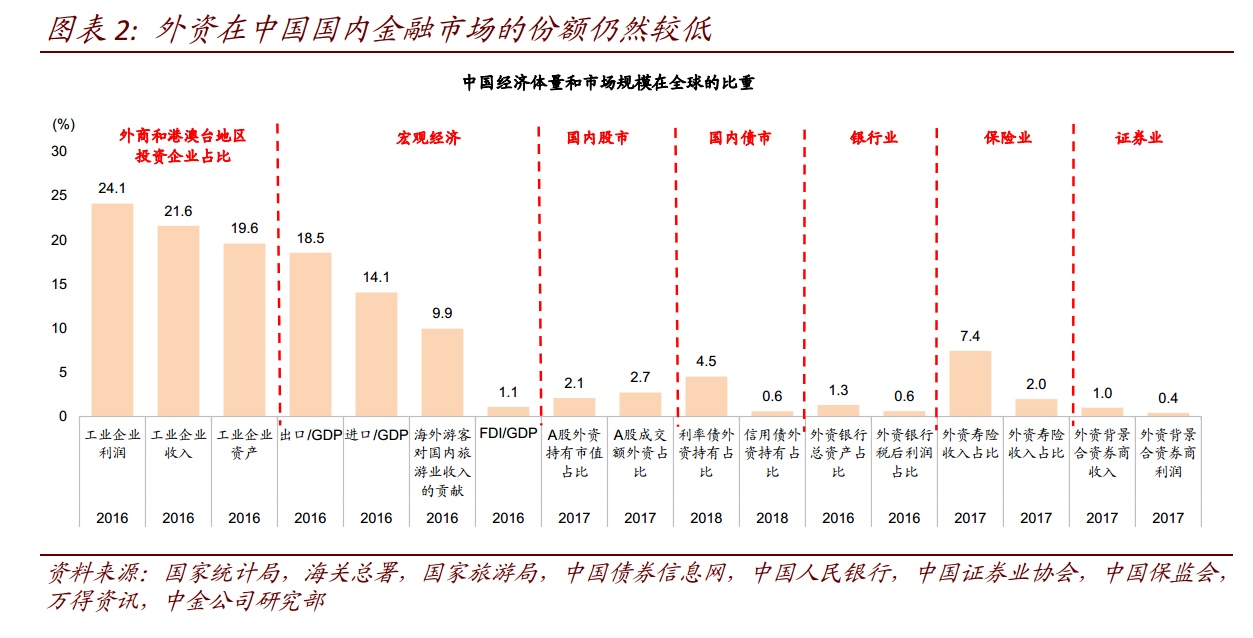

全球資金對中國股票資產的配置與經濟體量不匹配。中國已成爲GDP佔全球15%的第二大經濟體,全球上市的中資股市值達到約12萬億美元,也佔到全球15%。根據EPFR的統計,全球海外共同基金對於中資股的配置也僅佔到3.7%左右;即使按5%比例納入A股後,MSCI全球指數中中資股的權重也僅爲3.9%左右。根據中國人民銀行的統計,截至2018年3月,外資持有的A股市值僅佔市場的2.2%,低於其它主要市場普遍在10%以上的水平;中國金融業開放程度也低於其它行業,外資背景機構在國內的市場份額偏低。

我們預計未來十年海外資金在A股的持股比例可能上升至5-10%,持股市值約1萬億美元,年均淨流入在2,000-4,000億人民幣(合約300-600億美元每年)。韓國、臺灣等市場從初次納入MSCI指數開始前後經歷10年左右的時間實現100%納入,我們認爲A股市場可能至少也將經歷類似的時間。綜合納入的進度、A股市場未來的潛在空間以及海外投資者在A股獲利的情況,我們粗略估算未來海外資金淨流入A股的幅度在每年2,000-4,000億人民幣左右。

![20180600409713bacd129b77a.png]()

資本市場體系進一步的開放和完善值得期待

目前A股散戶佔比較高、長線投資者相對缺乏、優秀上市公司數量偏少、監管體系和方式尚待提升。我們預計未來伴隨資本賬戶的進一步開放,中國資本市場逐步融入全球依然是大方向,包括QFII/RQFII制度的進一步完善、滬深港通標的範圍的擴大與單日交易額度的上調甚至取消、更多產品類型的引入、不同開放渠道的融合、對境外機構的逐步開放、逐步放寬內地機構和個人的海外投資、監管體系和框架的完善和接軌、公司治理的繼續提升等,都是值得期待的進一步開放與融合的方向。開放也將促進繼續改革的進程,伴隨着這些變化,包括股市在內的中國資本市場將越來越機構化、成熟化、國際化。

廣闊內需使得成爲孕育優秀成長公司的溫牀,消費、醫藥及科技是重點

儘管近年宏觀層面一直充滿爭議,但越來越多的投資人認識到強大的內需潛力、快速增長的經濟、新老轉換的經濟結構使得中國成爲培育優秀成長公司的溫牀,中國新經濟行業近些年的發展已經舉世矚目,在消費及服務、醫藥及科技等新經濟領域中國的潛力依然巨大。我們站在全球投資人的角度,以三重標準篩選包括A股在內的全球近6000家可投公司,在篩選出的106家公司中,有68%公司來自中國,表明中國市場爲全球投資者提供了較好的成長類公司投資機遇。