出品:新浪財經上市公司研究院

作者:cici

11月16日,羅普斯金髮布公告稱,公司擬現金方式購買中億豐控股集團有限公司所持蘇州方正工程技術開發檢測有限公司(以下簡稱“方正檢測”)100%的股權,成交總價格8910.07萬元,交易對方中億豐控股集團有限公司為公司關聯法人,因此本次交易構成關聯交易。

值得關注的是,這已經不是羅普金斯第一次高溢價關聯收購了,在2020年公司就曾以1.93億元現購買蘇州中億豐科技有限公司(以下簡稱“中億豐科技”)80%股權,形成了1.43億商譽。

同時,在中介機構出局的資產評估報告中,很多估值關鍵性指標的確定存在較大的誤差,例如在確定權益收益率時關鍵指標β係數、穩定期後自由現金流的增長率確定等等,因此,我們對資產評估最終結果的準確性存疑。

除此之外,在業務協同性及戰略相符來看,羅普金斯與方正檢測的業務協同性較差,且對方正檢測的收購顯然不符合其戰略規劃。羅普金斯此次關聯交易收購能否成功消化,達到1+1>2的效果而不損害中小股東的利益?

資產評估報告準確性存疑

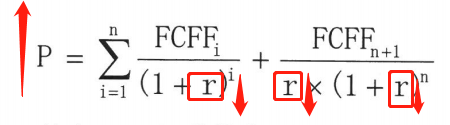

對於未上市企業的價值評估,選取收益法作為價值評估方法無可厚非,但是在沃克森為羅普斯金擬關聯交易收購標的資產評估報告中,我們發現了在幾處十分關鍵的指標確定中,存在有失嚴謹的地方,高估交易標的價值。

疑點一:2022年之後的增長率3%未免太過草率。對於詳細預測其後企業的增長率預測,公司公告稱,因為蘇州市建築行業 2020 年全年產值同比增長 7%,2022年之後每年按照3%增長。

我們都知道2021年後,房地產、建築行業基本面上均發生了變化。因此,僅僅用2020年的數據去預測2022年後的增長率,彷彿並並沒有什麼説服力。

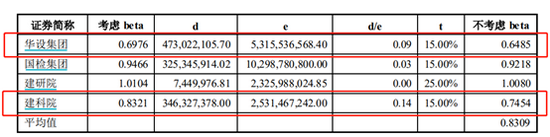

疑點二:β係數確定有失準確性,可比企業匹配性低,嚴重影響最終評估價值,華設集團與建科院的β係數參考性不大,二者β係數較低,使得權益淨利率被低估,折現率被低估,使得估值偏高。

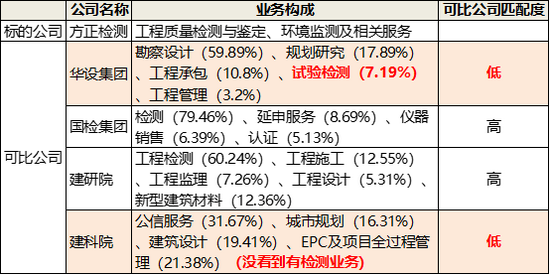

方正檢測的主營業務為工程質量檢測與鑑定、環境監測及相關服務。在資產評估報告中,沃克森選取華設集團、國檢集團、建研院及建科院作為可比上市公司,卻沒有給出選擇可比公司得依據。

但是,我們通過查看這4個可比上市公司的主營收入構成後,發現華設集團與建科院主營業務與標的公司差異較大。

(資料來源:新浪財經)

(資料來源:新浪財經)

其中,華設集團試驗檢測業務營收僅佔7.19%,其主營業務為勘察設計及規劃研究,這兩項業務就佔據營收的80%左右;建科院的檢測業務佔比更是微乎其微,其主營業務為公信服務、城市規劃、建築設計等,佔主營業務的80%左右。

(資料來源:新浪財經)

(資料來源:新浪財經)通過沃克森出具的資產評估報告也可以看出,華設集團和建科院的β值明顯要低於國檢集團和建研院,要知道β係數作為計算權益收益率的關鍵指標,對於企業的估值具有四兩撥千斤的作用,由於摻雜着較多資產評估師主管選取可比公司、β取值區間等人為可操控因素,也是最容易被肆意修改的指數。

因此,從可比公司的選取來看,沃克森選取的四個公司中,華設集團和建科院的參考意義並不大,用在評估β值這種關鍵性係數上,有失公允性。

中介機構出具的資產評估報告中,對於資產法的數據進行了詳細的列示,對於關鍵的收益法並沒有詳細展開説明FCFF、WACC的計算,在公開的信息裏,我們發現了以上兩方面的疑慮,或將嚴重影響標的公司價值評估的準確性。

標的情況:業務協同性差 戰略規劃匹配度低

從經營角度來看,羅普斯金與方正檢測的主營業務之間協同性較差,收購後的人力、經營等方面的融合問題較為複雜,不易“消化”;從戰略規劃角度來看,羅普斯金未來的戰略規劃重點在於鋁產業鏈及智慧城市佈局,而方正檢測顯然預期戰略發展相關性不大。以下,我們將重點展開來説。

首先,從業務構成上看,羅普斯金的主營業務為報告期內公司從事的業務主要為新型鋁合金鑄棒材料、鋁合金型材、鋁合金系統門窗的研發、設計、 生產和銷售;收購標的公司方正檢測的主營業務卻是工程質量檢測、環境監測及雷電防護系統檢測等。因此,羅普斯金與方正檢測主營業務協同性較差。

因為業務協同性差的原因,在方正檢測收購後,羅普斯金在後期整合工程質量檢測業務,或將付出更多的人力資源、營運資金等,從而無法達到增效作用。

其次,從戰略相關性來看,2020年年報中,羅普斯金在公司發展戰略板塊提出的發展戰略為“貫徹鋁產業轉型升級,致力於鋁型材產業鏈的延伸與價值提升,逐步發展成為行業內具有影響力的系統門窗、鋁合金型材的提供商 和方案解決服務商;同時聚焦智慧城市發展,做中國智慧城市服務專家。”

概括來説,公司未來發展戰略主要聚焦鋁產業鏈及智能城市服務,而方正檢測的主營業務為工程、環境檢測,很顯然對標的方正檢測的收購,並不符合期發展戰略。

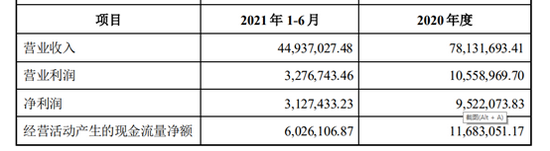

最後,從標的質量來看,方正檢測所處檢測行業主要呈現“大市場小公司”的格局,年收入 1000 萬以上規以上的檢測機構合計市佔率僅為13.11%;建築工程檢測、建築材料檢測及環境監測等下游領域呈現區域化特徵,而方正檢測的業務開展主要集中在江蘇省。

建築工程檢測、建築材料檢測及環境監測由於資金門檻、技術門檻較低等因素,行業競爭較為激烈。2021年1-6月,方正檢測的淨利潤僅為312.74萬,僅為2020年淨利潤的32.84%(不及一半)。

(資料來源:公司公告)

(資料來源:公司公告)

在房地產行業基本面變化、行業競爭加劇的情況下,方正檢測能否實現2022 年度、2023 年度和 2024 年度經審計的年度扣非淨利潤(注意:羅普斯金公告中僅公示方正檢測的淨利潤,這裏為扣非淨利潤,需扣除非經常性損益)分別不低於1050萬元、1105萬元和1160萬元的業績承諾,仍是個迷。

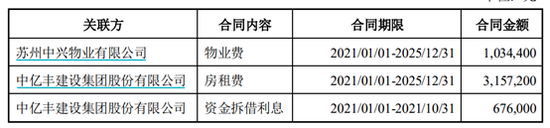

關聯交易規模進一步擴大

值得關注的是,這已經不是羅普金斯第一次高溢價收購涉及關聯交易了,在2020年公司就曾以1.93億元現購買中億豐科技80%股權,形成了1.43億商譽。此次, 羅普斯金收購方正檢測增值額為4296.73萬元,增值率為 93.14%。

上市公司通過併購,增加業務多元性無可厚非。但是在業績剛剛改善,對中億豐科技的收購併未完全消化之時,又開啟了對方正檢測的收購,如此頻繁的收併購,市值僅32億元的羅普斯金能吃得消嗎?

另外,隨着此次收購的完成,羅普斯金關聯交易規模不降反升,進一步增加486.76萬元。