西南证券股份有限公司刘言,苟宇睿近期对行动教育进行研究并发布了研究报告《管理培训领军者,延续高分红重视股东回报》,本报告对行动教育给出买入评级,认为其目标价位为45.90元,当前股价为36.56元,预期上涨幅度为25.55%。

行动教育(605098)

投资要点

推荐逻辑:1)业绩表现稳健,保持现金分红:2024年前三季度公司实现营收5.6亿元,同比+22.1%,归母净利润1.9亿元,同比+21.1%;扣非归母净利润2亿元,同比+18.7%;同时拟现金分红0.6亿元;2)企培行业需求旺盛,市场规模提升迅速,叠加职业培训政策支撑,后续发展可期;3)“大客户”战略商业模式,深度业务推动营收增长。24年计划开发300家大客户,匹配客户强需求、引领新需求、战略深合作。

企培行业政策支撑,竞争培训需求旺盛。企业可持续性发展要求企业优化管理培训方式及人才培养机制,即企培市场需求旺盛,伴随职业培训政策支撑,根据《腾讯营销洞察:2023中国企业培训行业发展白皮书》预测2016-2023年企培市场CAGR为28.5%,预计2025年市场规模将提升至1.3万亿元。

实战型导师融合课程体系,拓宽企业核心竞争力。公司导师多为实战型导师,拥有丰富的企业管理经营经验,具备实效管理理论方法。区别于高等院校和一般培训机构,公司管理培训课程以实效性为企业解决实际问题著称,契合改善我国民营企业管理粗放的优化需求。高性价比特征在企培竞争格局中凸显业务优势,系列EMBA课程循序渐进,集中授课滚动开课。截至2024年10月,《浓缩EMBA》已开班531期,《校长EMBA》开班84期,预期下半年季度性表现更优。

全款预收服务流程,合同负债按进度确收。公司管理培训业务采取预收形式,客户在接受管理培训前需要全额预付培训课程款并签订课程购买合同(2020年1月1日,公司开始将应收账款调整进入合同负债)未来确认收入。根据行动教育课程安排,管理培训业务中主要由浓缩EMBA和校长EMBA课程贡献收入,培训周期分别为3天/1.5年(18个月)。截至2024Q3,公司合同负债9.6亿元,较23年同期+10.2%,根据课时进度确收收入。

盈利预测与投资建议。预计2024-2026年公司归母净利润为2.64亿元、3.04亿元、3.60亿元,未来三年CAGR为17.9%。公司为企业管理培训行业领军者,公司持续维持较高分红比例,双轮驱动经营模式助力多业务协同发展。综上给予公司2025年18倍PE,对应目标价45.90元,维持“买入”评级。

风险提示:行业下行风险、客户拓展不及预期风险、课程进度不及预期风险、客户需求下降风险。

证券之星数据中心根据近三年发布的研报数据计算,太平洋王湛研究员团队对该股研究较为深入,近三年预测准确度均值为79.84%,其预测2024年度归属净利润为盈利2.9亿,根据现价换算的预测PE为15.28。

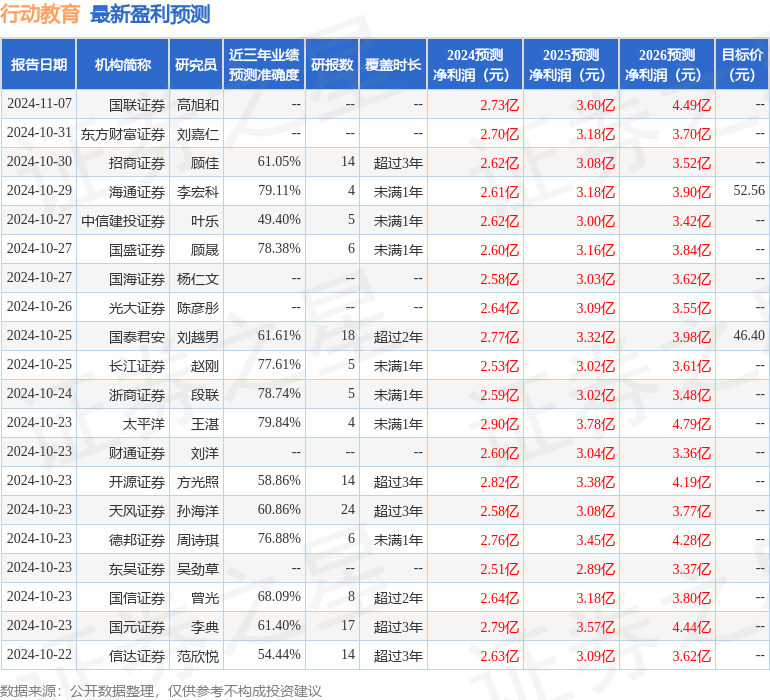

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为47.5。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。