华安证券股份有限公司张志邦,郑洋近期对宏发股份进行研究并发布了研究报告《全球继电器行业领先企业,行稳致远》,本报告对宏发股份给出买入评级,当前股价为31.82元。

宏发股份(600885)

主要观点:

深耕继电器领域,铸就全球继电器行业领先地位

宏发股份是全球继电器领先企业,市占率多次稳居全球第一。公司坚持“质量+效率”核心理念,持续扩大继电器领先优势,加大力度推进“扩大门类”战略。公司营业收入持续增长,盈利能力稳步提升。

印尼宏发工厂投入使用,海外布局落地

公司推进海外制造策略,2024年公司第一家海外工厂——印尼宏发取得突出业绩,销售回款达到2.44亿人民币,同比增长157%,净利润突破3000万人民币,同比增长89%。

坚守宏发底色,前道配套+拓展品类助力后续增量

公司布局前道零件自主配套能力,为成品制造企业,特别是为新门类产品发展提供有力支撑。公司以自动化生产能力提升产品质量,推进模具整合助力零件制造能力拓展,助力推进新门类产品落地。

投资建议

公司作为继电器行业领先公司,具备继电器多种产品的规模化生产能力,有望充分受益于行业的增长、提升市场份额。我们预计公司2024-2026年归母净利润分别为16.83/18.53/20.87亿元,对应2024-2026年PE倍数分别为19.6/17.8/15.8倍,首次覆盖给予“买入”评级

风险提示

原材料价格上涨风险;公司订单交付不及预期;行业竞争加速风险,继电器份额扩张不及预期;公司新业务扩张不及预期;

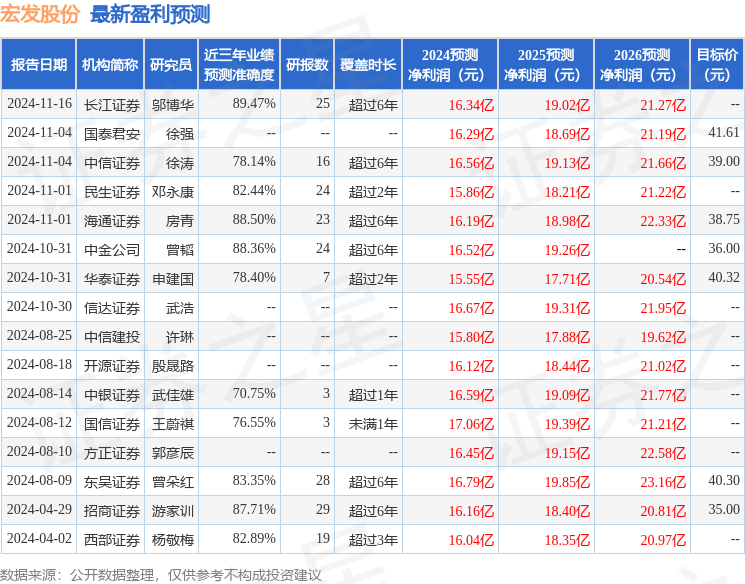

证券之星数据中心根据近三年发布的研报数据计算,长江证券邬博华研究员团队对该股研究较为深入,近三年预测准确度均值高达89.47%,其预测2024年度归属净利润为盈利16.34亿,根据现价换算的预测PE为20.27。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为38.2。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。