随着中国生成式AI赛道进入“深水区”,作为通用人工智能(AGI)征程中的坚定者,商汤科技本月公布众多利好消息,展现商汤“求变”的决心。

首先,商汤科技(0020.HK)通过配售股份成功筹资约27.87亿港元;同时,商汤持续“求变”,商汤科技董事长兼CEO徐立本月宣布“‘1+X’架构战略重组完成”,在此之前商汤科技生成式 AI 业务实现跨越式增长,2024年上半年达11亿元,同比增长256%。

另外,12月27日,权威研究机构Frost & Sullivan联合头豹研究院发布《2024年中国GenAI技术栈市场报告》显示,商汤科技在11个生成式 AI 厂商中超越阿里云、百度智能云和华为云,增长指数和创新指数均排名国内第一,在全球排名中仅次于亚马逊云科技;而且,商汤科技日日新SenseNova多模态大模型,本月在权威综合评测权威平台OpenCompass的多模态评测中取得榜单第一,领先GPT-4o等多个开源和闭源模型。

如今,中国 AI 产业进入新的发展节点。如蒸汽机、电和网络技术的发明一样,AI 已经成为人类第四次工业革命的核心驱动力量,正推动科学研究的范式转变。

如今,中国 AI 产业进入新的发展节点。如蒸汽机、电和网络技术的发明一样,AI 已经成为人类第四次工业革命的核心驱动力量,正推动科学研究的范式转变。

而作为 AI 领域龙头企业,商汤不仅积极投入技术创新,为用户提供行业领先的自研模型与高性能国产化的推理引擎,而且还持续积累与OpenAI掰手腕的底气,朝着 AGI 技术领导者的方向发力。

穿越周期的AI领跑者,正在迈进2.0时代

回顾过去十年,商汤科技作为第一批AGI创业者,参与并见证了中国AI产业的发展、挑战和调整。

徐立曾回忆,商汤萌芽之初,从香港中文大学多媒体实验室出发,由人工智能科学家汤晓鸥教授创办,以“坚持原创,让AI引领人类进步”为使命,发展原创 AI 技术。当时,多媒体实验室获英伟达CEO黄仁勋誉为全球十大 AI 先锋实验室之一,也是亚洲唯一入选的实验室。

商汤最早是通过计算机视觉技术(CV)进入 AI 行业,如今已经发展成为全球领先、亚洲最大的 AI 软件公司。在徐立看来,创业十年,所有红利最前面是认知的红利。

2022年底,美国OpenAI公司发布聊天机器人产品ChatGPT,引爆了全球新一轮生成式 AI 热潮。而 AI 技术已成为全球经济增长的新前沿,推动新一轮科技革命和产业变革中的地位日益凸显。

传统的AI 1.0时代,模型生产主要成本是研发人员的投入成本。而在生成式大模型的AI 2.0时代,成本变为算力资源的投入成本。为了推动生成式大模型AI商业化应用,关键在于减少大模型的生产、使用成本。

作为同时具备“大模型+大算力”的领先 AI 企业之一,商汤与OpenAI等国际巨头的技术趋势不谋而合。

2023年4月,商汤在国内率先发布了“日日新SenseNova”大模型体系,在此后一年3个月的时间内,“日日新”迭代至5.5版本,交互效果和多项核心指标实现对标GPT-4o,也是国内对标GPT-4 Turbo领先的国产大模型之一。

通用模型的能力比单纯的规模更重要,商汤在过去积累了不少客户,解决很多行业问题,因此积累大量真实数据,能够让模型在通用的基础上,在垂直领域更好用。

客户和收入层面,截至2024年上半年,3000多家行业头部企业使用商汤大模型及AIDC服务。同时,2024年上半年,商汤科技的生成式AI收入达11亿元,接近于去年全年生成式 AI 收入规模,同比增长256%,占总收入比重从2023年上半年的20.3%增至60%,实现跨越式成长。

算力层面,截至2024年8月,商汤大装置运营的总算力规模已突破20000 PetaFLOPS(FP32),运营GPU数量超过5.4万张卡。目前,商汤大装置支持外部客户进行大模型训练和应用部署,其中国内主流大模型客户已超过30家。

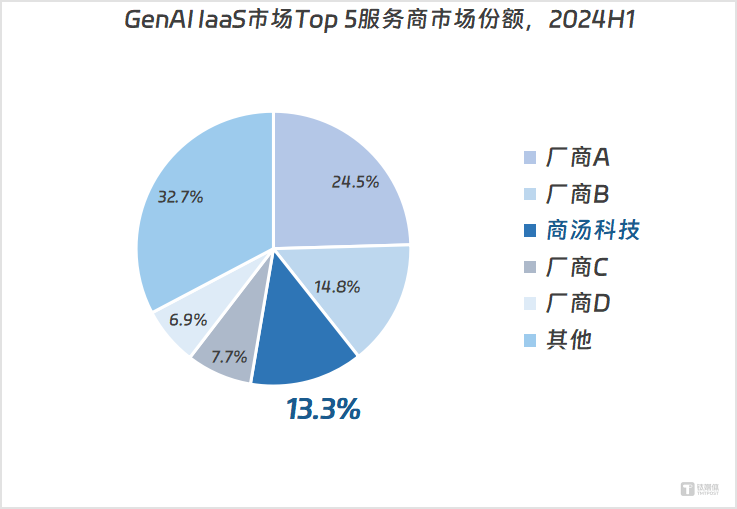

据IDC近日发布的《中国智算服务市场(2024上半年)跟踪》报告显示,2024年上半年,商汤科技作为国内领先的智算服务商,以13.3%的市场份额稳居GenAI IaaS市场Top3,位列GenAI IaaS领域第一梯队,排名行业第三。同时,商汤还是国内AIDC服务市场领域唯一一家头部 AI 公司。

过往十年摸爬滚打的经验,使得商汤更了解市场需要什么样的AI产品和服务,同时也积累了可观的算力规模和技术资源,以及高效运营这些资源的能力,已经形成稳定的护城河。如今,AI 基础设施和生成式 AI 产业都处在新的阶段,借助“大装置+大模型”,商汤正在加速生成式 AI 的商业落地,全力推动核心业务盈利,从而为确保公司在AI 2.0时代的竞争中占据优势地位,实现长远的飞跃式发展。

今年10月,商汤确立“大装置-大模型-应用”三位一体战略,同时将构建更加集中和高效的组织架构,加快组织和管理的轻盈化、效率化进程等。12月3日,商汤战略重组已完成,开启新架构“1+X”。

新架构中的“1”代表AI云、通用视觉模型等核心业务,“X”代表重组拆分的生态企业矩阵,包括智能汽车“绝影”、家庭机器人“元萝卜”、智慧医疗、智慧零售等,各生态企业将设立独立的CEO,并对业务发展负责。

这一新架构的战略意义在于,集团上市公司聚焦以生成式AI为代表的核心业务,实现盈利和稳定现金流,为技术创新提供动力。同时,商汤的生态企业能在聚焦各自场景化AI和细分市场需求的同时,共享集团的基础设施和基础模型建设成果,与集团协同发展。此外,生态企业设立独立的CEO,能给予团队市场化的激励,并吸引更多人才加入。

徐立强调,商汤致力于成为最懂算力的大模型服务商,和最懂大模型的算力服务商。

具备两大资源“抓手”,瞄向AGI未来

今天,中国 AI 领域正形成“百模大战”、“百款应用竞争”,但不少企业还没有找到可盈利的商业模式,商业模式不清晰,面临比较大的生存压力。在对话搜索场景面临竞争红海的同时,自动驾驶、办公、教育、医疗等各类垂类领域加速释放潜能还没有挖掘出来。

未来,中国的 AI 行业应用需要实现一个重要目标,即计算资源平权。训练基础模型还是少数企业的责任,但是使用大模型一定是百花齐放,所以使用模型需要的计算资源必须要高性价比,才能推动行业的发展。

商汤则拥有大模型、大算力、多款AI应用等 AI 领域端到端解决方案,市场中的关键价值和关键定位日益凸显。

过去一年多,商汤中标了数十个规模千万以上的订单,覆盖金融、教育、城市管理等多个场景,凸显出商汤在国内 AI 领域具有更强的市场竞争力。

海外部分,商汤目前海外市场的年营收增长率约40%,高于21%的整体增长率,海外市场占集团总收入比例提升至18.5%,成为商汤生成式 AI 业务的重要盈利来源之一。

随着2025年即将到来,作为引领未来的战略性技术,AI 将成为中国高质量发展的重要引擎,将持续释放经济潜力,对推动全球科技创新具有举足轻重的作用。在这其中,无论是 AI 技术能力,还是商业盈利能力,商汤均走在了生成式 AI 行业最前列,并已成为商汤下一个新十年能与OpenAI掰手腕的“底气”。

相关研究机构预测,2035年中国 AI 产业规模有望达1.73万亿元,全球占比达30.6%,商汤将有望在其中发挥关键作用。

今年以来,商汤市值上涨超过30%。随着新架构“1+X”的战略重组完成,资本市场非常看好商汤未来的发展前景。

其中,招银国际发布报告指出,“1+X”重组将帮助商汤科技更加聚焦于其生成式AI业务,加速实现盈亏平衡,并释放生态企业的价值,维持“买入”评级,预计商汤将在2026财年实现盈亏平衡;海通证券认为,商汤在大模型、AI商业化落地、智算服务这一整条产业链上都位列国内头部梯队,整体实力突出,给予商汤科技“优于大市”的投资评级。

总的来说,商汤是 AI 行业拥有500亿市值的“大象”,其大模型技术能力、商业价值释放指日可待,资本市场看好商汤长期价值,同时券商上调目标价。时间却不会骗人,商汤将兑现自己的能力,市场亟需静待商汤科技“大象起舞”。

“我们正在经历可能是史上最大的技术浪潮。这个时代充满着不确定性,唯一可以确定的是AI的终局必将对人类社会产生无比深远的影响。路径会有曲折,我们要更具适应性、更有韧性,能够快速转型。”徐立指出,当下正处于AGI转折点,商汤致力于把 AI 技术带到日常生活中,希望技术能够融入生活的不同场景。

商汤将持续成为全球 AGI 目标之路的“坚定者”、引路人。

(本文首发于钛媒体App,作者|林志佳,编辑|胡润峰)