近日,世界黄金协会发布《2025年全球年度展望》指出,截至2024年11月,金价年内已上涨28%,黄金有望创下十余年以来的最佳年度表现。全球央行及投资者的黄金投资需求正旺,足以抵消消费者黄金需求的明显放缓。整体而言,亚洲投资者持续发力,同时三季度较低的收益率水平和美元疲软也促进了西方市场的黄金投资。

“在市场波动和地缘政治风险不断上升的情况下,黄金作为避险工具的价值才是其出色表现的最主要原因。”世界黄金协会指出,展望未来,市场所有目光都将聚焦特朗普第二任期对全球经济的可能影响。寻求高收益的投资者或许会受益于初期因市场风险偏好抬升对风险资产的积极影响,但潜在的通胀压力等因素则可能会波及未来的经济增长。

根据市场对GDP、收益率和通胀等关键宏观变量的普遍共识,世界黄金协会预测,2025年黄金走势积极但更为温和,黄金潜在的上行空间或来自于可能的央行需求强于预期,或源于金融环境变化而导致避险资金流入。相应的,若货币政策预期的逆转导致利率上升,则可能会对黄金造成挑战。此外,中国市场需求至关重要,中国金饰消费者一直在保持观望,但投资需求表现强劲,然而这些需求将受到刺激政策、风险感知等因素的直接(和间接)影响。

黄金作为消费品和投资资产,受到多重因素影响

黄金作为消费品和投资资产,受到多重因素影响

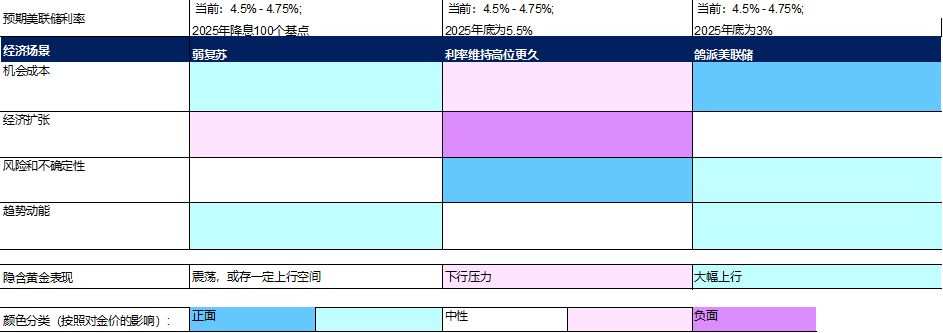

假想宏观经济场景及隐含黄金表现

*基于牛津经济研究院的市场共识及其他指标;对黄金表现的影响基于黄金估值框架所隐含的年均金价

来源:彭博社、牛津经济研究院、世界黄金协会

创纪录的2024年 黄金仍是今年表现最出色的资产之一

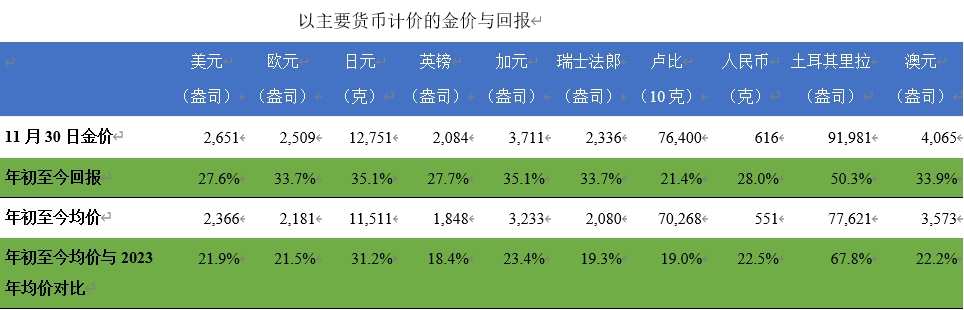

数据显示,今年迄今为止,以美元计价的金价涨幅超过28%,年平均交易价格较2023年高出22%;其他货币金价表现同样强劲。年内黄金已40次打破历史纪录,三季度黄金需求总量首次超过了1,000亿美元。

地缘政治风险和多地金融市场的波动为黄金投资需求提供了支撑,特别是场外交易需求。今年以来,全球央行持续增储黄金,10月初更是加快了购金步伐。且在三季度大部分时间里,随着各国央行开始降息,西方投资者再次涌向黄金市场。

在此背景下,黄金仍是今年表现最出色的资产之一。

年初至今,黄金表现优于其他主要资产类别

各主要资产的年内表现

2025年不同场景差异明显 黄金将走势积极但更为温和

实现某种着陆

世界黄金协会指出,展望2025年,市场共识认为美联储将于年底前降息100个基点,通胀将有所放缓,但仍高于目标水平。欧洲各国央行也可能会采取类似幅度的降息措施。随着经济状况恢复正常,美元预计将持平或略微走弱,而全球经济增长将保持向好态势,但增速仍低于趋势水平。

在此背景下,美联储举措和美元走势将继续成为黄金的重要驱动因素。但正如过去几年的情况表明,影响黄金表现的因素不仅有以上两种,还包括经济扩张及其对消费者需求的直接影响、风险与不确定性(推动投资者寻求有效对冲)、机会成本(令黄金回报相对于债券收益率的吸引力)、趋势动能(既能推动黄金走高,也能使其回归均值)。

基于QaurumSM的分析表明,如果经济表现符合市场共识,黄金可能会继续在与今年下半年类似的区间内震荡,并具备一定的上行空间。

市场共识认为2025年黄金将保持区间震荡

共识预期及部分金价驱动因素

“正如我们在《全球黄金市场年中展望》中所讨论的,隐含黄金表现很可能表明,黄金已有效反映了当前可用的所有信息。”世界黄金协会表示。

风险偏好/风险规避

特朗普的第二个总统任期将于2025年1月底开始,但美股显然期待亲商环境的到来,自11月初以来已经上涨近7%,科技股(特别是美股七大科技巨头)的表现更为出色。

世界黄金协会认为,更加亲商的财政政策以及相关议程,很可能会改善美国国内投资者和消费者的情绪,或将推动明年年初几个月内的风险偏好交易。但问题在于,这些政策是否会导致通胀压力和供应链中断。此外,市场对欧洲主权债务的担忧再次加剧,以及地缘政治的持续不稳定。上述因素均可能促使投资者寻求黄金等对冲工具来抵御风险。

“钢丝”上的美联储

货币政策的作用有限且需加以时日方能显现,因此央行在决定是否继续、暂停或逆转某项政策时,面临着棘手的挑战。世界黄金协会指出,美联储的目标是实现极具挑战的“软着陆”。迄今为止,美联储已成功令通胀降温,同时保持了经济活力,但2025年或许难以始终一帆风顺。

世界黄金协会表示,通胀反弹的原因有很多,但经济增长不够强劲,政策反转则可能会恶化信贷状况。“当金融系统中的问题开始显现时,它们往往会迅速恶化。”

历史数据表明,在降息周期开始的前六个月,金价平均涨幅为6%。而随后黄金的表现则受到降息周期的持续时间和深度影响。

世界黄金协会指出,总体而言,更为鸽派的美联储政策将利好黄金,但长期暂停或政策反转,可能会对投资需求进一步施加压力。

激进的降息周期利好黄金

过去40年内,降息周期前六个月的黄金和美元回报

亚洲需求值得持续关注

中国和印度是全球主要的黄金市场。亚洲占全球黄金年需求的60%以上(不包括央行需求),因此亚洲对黄金表现的贡献不可小觑。

今年尤其是上半年,亚洲投资需求提振了黄金的整体表现,印度需求则是受益于下半年黄金进口关税的降低。

世界黄金协会认为,中国市场的黄金消费需求很可能会受到经济自然增长或政府刺激措施的驱动。虽然支撑2024年投资需求的因素依然存在,但黄金可能会面临股票和房地产的竞争。

印度似乎更具优势。印度经济保持在6.5%以上的增速,且贸易逆差小得多。与此同时,黄金金融投资产品也呈现显著的增长态势,尽管在整体市场中所占份额较小,但也为黄金生态增添了可喜的力量。

央行购金

近15年来,全球央行持续净购黄金。世界黄金协会指出,黄金在外汇储备中的重要性已得到广泛认可:黄金可作为长期价值存储工具和投资风险分散工具,在危机时期表现良好,且不存在信贷风险。在主权债务和地缘政治不确定性日益加剧的背景下,黄金的作用也得到进一步巩固。

自2009年二季度以来,全球央行持续净购金

全球央行和官方部门的黄金年需求量

虽然今年的央行黄金需求可能会低于过往记录,但整体仍保持强劲,对黄金表现的贡献率已达到7%-10%。

央行需求是影响黄金表现的重要因素,央行购金是由政策驱动的,因此趋势难以预测,但根据调查和分析,目前央行的购金态势将继续保持。世界黄金协会认为,超过500吨(近似长期趋势)的购金需求仍将对黄金表现产生积极影响,而2025年的全球央行需求预计将超过这一水平。但倘若需求低于这一水平,则会给黄金带来额外的压力。

“我们的分析基于QaurumSM,研究了黄金在当前市场共识下,以及在更为悲观和乐观场景下的潜在反应。”世界黄金协会表示,如果现有的市场预期正确,黄金可能会保持区间震荡。然而,利率升高和经济增长放缓这一组合现象可能会对投资者和消费者产生负面影响,这种情况在亚洲尤为明显。相反,利率大幅下降或地缘政治和市场环境恶化则将改善黄金表现。最后一个关键的因素在于央行需求,如果央行需求维持在健康水平,则将继续为黄金表现提供支撑。“金价最终将取决于经济扩张、风险、机会成本和趋势动能这四个主要驱动因素的相互作用。”

假想宏观经济场景及隐含黄金表现