文 | 财经思享汇,作者 | 刘亚杰,编辑 | 管东生

四川双马(000935.SZ)原本是一家生产建筑材料为主的上市公司,可是近期发生的事情,却都不怎么“建筑材料”。

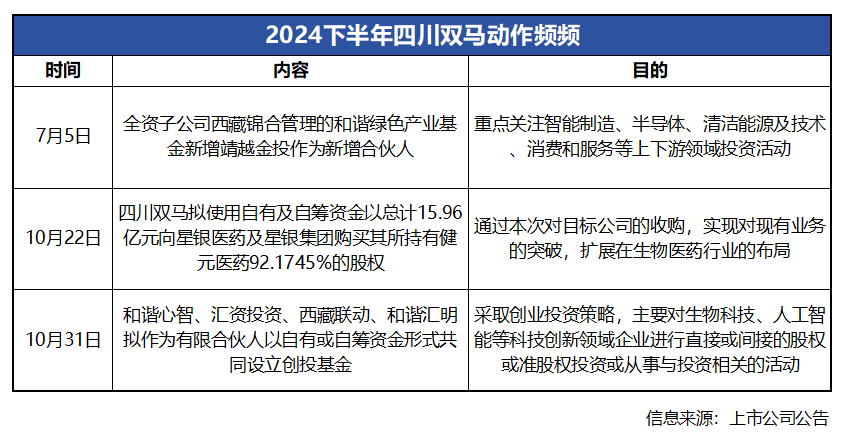

7月15日与10月31日,四川双马分别发布公告,先是增加旗下基金的合伙人,后是联合多家资本成立创投基金。半导体、智能制造、清洁能源及技术、生物医药……领域繁复不一而足,却都有意无意躲开了“建筑材料”。

当然,最显著的变化,还要算10月22日对外公告,将以15.96亿元收购银星医药与银星集团手中持有健元医药92.1745%的股权。一旦收购最终成型,“建筑材料”的标签大概率会被“大健康”的标签换下,这无疑是一次重大转型。

当然,最显著的变化,还要算10月22日对外公告,将以15.96亿元收购银星医药与银星集团手中持有健元医药92.1745%的股权。一旦收购最终成型,“建筑材料”的标签大概率会被“大健康”的标签换下,这无疑是一次重大转型。

回看二级市场的表现,7月5日(12.1元)消息公开后股价没有止住下滑,截至8月30日(10.75元)共计回撤11.16%;不过随着收购事件不断进展,叠加A股启动价值回调,自9月2日(10.7元)开始其股价开始上行,最高点一度涨至20.66元(10月23日),涨幅达到93.08%。

这样的结果已经佐证资本市场的态度:建筑材料业已成为四川双马推动价值向上的负面要素,想要扭转被动局面需要健元医药这样大健康要素的激活效应,而且资本方相当认可这样的破局,毕竟“风浪越大鱼越贵”。

转型被市场肯定,转型结果会怎样呢?93.08%的涨幅中,外部炒作与内部化学反应究竟哪个更“给力”?

并购,迟早的事儿

关于四川双马的故事,舆论表述所谓“被迫转型”。听起来符合逻辑,深度了解后发现“转型”确实箭在弦上,只是并不那么“被迫”。

1998年8月,四川双马在深交所上市。该公司是典型的水泥制造商,主要在四川地区生产和销售水泥和骨料制品,在业内有一定影响力。2005年11月,法国建材巨头拉法基收购其66.5%股权,成为实际控制人时,看中的正是其建材业务基础。

奈何随着建筑行业急转直下,拉法基和四川双马双双进入调整期。在中国水泥研究院发布的《拉法基、昊锐并购分析》,曾指出拉法基与昊锐整合原因,受到了市场需求低迷与债务高企两方面外力的挤压。

巨头都难以幸免,四川双马更是如此。国家统计局数据显示,2024年1-11月,全国房地产开发投资93634亿元,同比下降10.4%(按可比口径计算);房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。

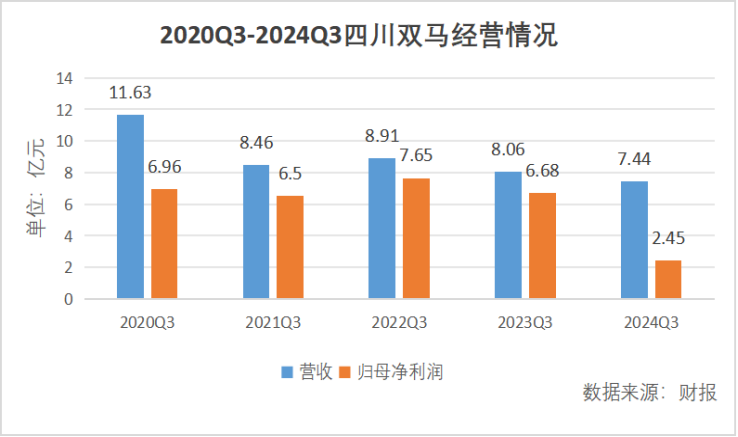

参考四川双马财报,自2020年三季度以来,营业收入和归母净利润水平始终维持下滑状态。

按照业务条线划分,水泥业务正在快速萎缩,自2020年上半年以来,CAGR(Compound Annual Growth Rate,年复合增长率)为-23.75%,形势不容乐观;骨料业务虽然在2022年的上半年触及1.16亿元的阶段性高点,但此后也进入下行轨道。

在三大业务中,私募股权投资基金管理板块有所起伏,不过若以2020年上半年为起始点,CAGR为5.71%,在整体向下的数据中显得尤为突出。某种意义上,向上的力量来自IDG。

2016年IDG系资本入驻,从拉法基手中获得控制权,持有四川双马25.92%股权,林栋梁成为四川双马实际控制人。

按照目前四川双马的管理架构,私募股权投资业务由二级子公司西藏锦合负责。其在管的260亿元资金,主要通过和谐锦豫与和谐锦弘两家公司,分别开展发现、投资、培育和赋能资产的具体细则。

财报信息显示,和谐锦豫投资方向包括互联网、先进制造、新能源、大健康、消费和服务等诸多板块,和谐锦弘主要投资方向聚焦以光伏、半导体、消费电子、清洁能源技术、工业自动化等为代表的先进制造与新能源行业。各有所向,特点各异。

大健康是和谐锦豫投资的重要方向之一。之前积累的成功经验,成为其并购健元医药的底气。因此称其为“被迫”似乎并不合适,或许在四川双马内部,这样的布局是主动选择。

做A股的伯克希尔哈撒韦?

从财报数据不难看出,四川双马拥有充足的资金,吸收健元医药前景明朗。一旦收购达成,四川双马距离传统印象越来越远,敏感的二级市场也意识到这一点。

“贵公司是否有立志成为中国版的伯克希尔的宏大愿景?”2024年10月30日,曾有人在官方投资者互动平台上留下如此疑问,迅速吸引各方注意。客观而言,即使没有完成对健元医药的收购,现在的四川双马已经和早期的伯克希尔哈撒韦公司,有了些许相同点。

根据公开资料,伯克希尔哈撒韦公司对外投资起步于纺织业务。按照巴菲特的回忆,自1966年开始,其投入大量资金和精力,可是到1970年仅从中赚取4.5万美元。

类比之下,私募股权投资基金管理业务,已经构成四川双马复制伯克希尔哈撒韦的“灵魂”;仍然处在下行通道的建筑材料业务,与纺织业暗合。至少在眼下,能够从四川双马“投资+产业”的业务框架中,找到当年伯克希尔哈撒韦公司的“影子”。

对此,林栋梁没有给出正面回复。他表示,四川双马将围绕国家科技创新引领的现代化产业体系,对推动国家产业发展的科技创新企业展开布局。围绕创新驱动发展战略,利用资源优势,扩展产业布局,塑造发展新动能新优势,厚植新质生产力的生产土壤。

虽然这样的回复略显粗线条,很难明确四川双马是否朝着伯克希尔哈撒韦公司的方向成长,但基本可以确定,这家公司已经不打算停留在原地,而是要更为激进地选择转变。

2024年9月中国证监会发布《关于深化上市公司并购重组市场改革的意见》,明确支持运作规范的上市公司围绕产业转型升级、寻求第二增长曲线等需求,开展符合商业逻辑的跨行业并购,加快向新质生产力转型步伐。

因此现在推动并购,可谓对推高股价事半功倍。

让子弹飞一会儿

当然,在这93.08%的支撑力中,不少投资人看中的是大健康行业的高成长性,认为新业务能够给四川双马带来新动力。

客观而言,四川双马的经营数据支持该观点:2023年其建材业务分布实现营收7.54亿元,毛利率为20.39%;私募股权投资基金管理业务分部实现营收4.66亿元,毛利率为99.94%,真正的业务重心仍然停留在建筑材料环节。

公开信息显示,2023年健元医药实现营收3.2亿元,净利润为1.41亿元。仅以2023年的数据为准,一旦完成并购,非建材类收入占比将达到51.04%,业务重心将从建筑材料板块抽离,就此扯去“传统建筑企业”的标签。

根据官方信息,深圳健元的营收以多肽类原料药业务为主,多肽类原料药产品主要包括司美格鲁肽、替尔泊肽、利拉鲁肽、地加瑞克和缩宫素等20多个品种,其中司美格鲁肽、替尔泊肽等5个品种已完成美国FDA DMF备案。

此外,深圳健元还拥有CDMO能力,可以接受企业委托,研发、生产以及定制多肽产品。此外,在美容肽方面,深圳健元也拥有化妆品原料的生产制造能力,主要产品包括铜肽、乙酰基六肽、芋螺肽、美容肽复配等一系列产品,用于抗衰老和抗皱,主要供应全球头部化妆品企业。

咨询机构弗若斯特·沙利文曾发布预测数据,全球多肽类药物市场规模已由2018年的607亿美元增长至2023年的895亿美元,有望增长到2028年的1890亿美元;国内多肽药物市场也将进一步扩容,预计2025—2030年间将以12.8%的年复合增速增长,到2030年达2056.5亿元。

换言之,一旦一切顺利,大健康业务将带动四川双马快速转型。

目前,在二级市场通过收并购方式完成“跨界”的案例不在少数。原本经营PVP与PVM/MA化工聚合物的新开源(300109.SZ)收购呵尔医疗、三济生物,曾经的建材化工企业三圣股份(002742.SZ)收购春瑞医化,均通过成功运作实现转型。

“跨界只是实现长远发展的手段,却不是实现稳定发展的必然要素。”大健康业内人士宋敦(化名)表示,如果简单将大健康行业视为朝阳行业,认为跨界之后就能在增量市场分一杯羹,显然低估了在新领域成长的难度。

由于先期投入巨大,获得回报的周期长,偶然性很高,众多该领域发展多年的企业可能因为一次失误一蹶不振。“在大健康领域,没有可以借鉴的成熟经验,企业的发展都是摸着石头过河。”宋敦表示。