文 | 车百智库

汽车产业正在加速变化和重塑,如何把握新的发展形势并科学应对,是企业需要深度思考的问题。日前,中国电动汽车百人会发布研报《汽车产业趋势性结构性变革与大型汽车企业发展战略》,详细剖析了全球汽车产业趋势性结构性变革趋势。

美国、欧洲、日本等海外核心汽车市场已经进入饱和期。以美国为例,其千人汽车保有量达到868辆,近五年千人保有量年均增速不足1%。汽车交易已经由新购转向流通与换购,2023年美国二手车交易与新购车的比例为2.3:1。

图 1 全球核心汽车市场所处发展阶段 资料来源:OICA,公安部

图 1 全球核心汽车市场所处发展阶段 资料来源:OICA,公安部

我国汽车市场出口增量加速,但内销增量放缓。1-6月,我国汽车销量1404.7万辆,同比增长6.1%,增长主要贡献来自出口,1-6月汽车出口279.3万辆,同比增长30.5%,对增量的贡献为81%。相比之下,1-6月国内汽车销量1125.5万辆,同比增长1.4%,对增量的贡献仅为19%。宏观经济、消费预期、需求变化等因素对国内汽车市场的进一步增长构成压力。

宏观经济企稳回升,但未出现V型反弹。我国二季度不变价格GDP同比增长4.7%,不及去年同期,更低于疫情前水平;今年5-8月制造业PMI指数连续4个月低于50%荣枯线,经济修复仍需较长时间。

消费预期偏弱,降级趋势明显。2024年6月消费者信心指数为86.2,低于疫情前水平(120以上)。我国居民财富70%来自不动产,2021年8月至2024年3月,70个大中城市二手住宅价格下跌10.7%。房地产等资产价格的下降使得财富效应减弱,汽车作为重要的消费品,受到宏观消费变化带来的影响。

汽车购买性质和出行方式变化影响拥车。一方面刚需购车减少,2024年中国汽车市场首购需求占比46%,到2025将减少到38%左右。另一方面,网约车、无人驾驶出租车推动了出行共享化,出行方式的改变也减少了居民对汽车所有权的依赖。

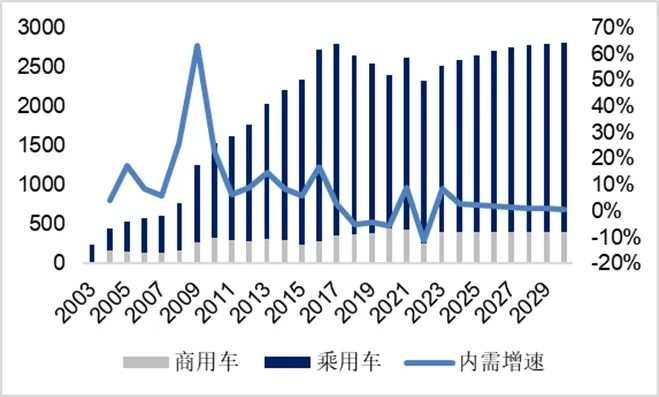

总的来说,我国汽车国内市场已经从高增长进入到中低增长阶段,预计2030年,内需口径下国内汽车销量2800万辆左右,保持着1.6%左右的潜在增速,汽车保有量将达到4.3亿辆,千人汽车保有量约300辆。

图 2 内需口径下我国汽车市场销量预测 资料来源:汽车工业协会,车百智库测算

2.全球汽车市场产品结构将出现颠覆性变化

2030年全球汽车销量结构将实现油电平衡。预计全球新能源汽车销量达到4000万辆,渗透率接近50%。

2030年,我国汽车市场将进入以电为主的时期。2024年上半年,我国新能源汽车销量494.4万辆,同比增长32%。2024年7月国内新能源乘用车单月零售渗透率首次超过50%,预计到2030年,中国新能源乘用车渗透率将超过70%。其中,插混与增程进一步推动了新能源汽车市场增长。2024年上半年PHEV与增程在新能源汽车中占比约40%,同比增长85.2%,增速高于纯电车型。2030年插混、增程在新能源汽车中的比例有望进一步提高到50%左右。

图 3 我国新能源汽车及燃油车市场销量预测 资料来源:汽车工业协会,车百智库测算

3.产业的快速转型变革进入深水区

未来五年产业转型将带来更加深远的影响。国家层面,战略调整与贸易保护已经出现。欧美国家及其本土汽车企业出于政治因素考量、气候战略调整、产业转型压力大等原因,放缓了汽车电动化步伐。

区域和城市层面,产业布局调整影响巨大。电动汽车的快速渗透引发城市排名的调整,部分城市利用电动化的机遇加速发展,进入新的产业增长期;部分城市在这一过程中未能跟上转型步伐,新能源汽车产能和产业布局跟不上市场节奏变化,产量连年下降,城市的GDP、税收、就业受到显著影响,部分城市由于汽车产量下降导致GDP出现几十亿甚至上百亿的缺口。

企业层面,发展节奏和方式频频调整。

这个阶段是决定未来产业发展格局的关键时期,如何实现转型、盈利、发展之间的平衡是留给企业事关命运的重大抉择,必须高度关注这一过程之中的战略选择和变革所带来的影响。

4.国内汽车消费性质、消费群体、车型偏好等出现结构性变化

消费性质发生变化,改善型消费将占主导地位。2023年开始我国汽车消费进入增换购为主阶段,占比超过50%。预计到2030年增换购比例将超过60%,汽车消费需求将由过去的“有没有”转向“好不好”。

消费力量发生变化,年轻一代消费者正成为购车主力,对差异化、个性好玩等需求增加。年轻消费者不仅在手机、电脑等消费电子领域追求与众不同、迭代迅速且富有趣味性的产品,而且将这种消费理念逐步迁移到汽车消费领域,也就是跨界消费。汽车不再仅仅是代步工具,也将成为展现个性与生活方式的重要载体。因此,谁能更早洞察年轻消费群体的变化,率先理解并适应这一趋势,谁就有可能在未来汽车市场中占据主导地位。

图 4 我国汽车消费群体演变趋势 资料来源:国家信息中心

5.全球汽车竞争格局正在被重塑

中国新能源汽车的发展正在重塑全球汽车工业格局,中国车企将快速崛起,很可能由过去的追赶者、跟随者演变为行业的引领者。预计到2030年,全球销量前十大车企中将出现多个中国车企的身影。

6.中国汽车行业将经历一系列整合与重组

未来5年,汽车产业将进入整合重组阶段。行业将从过去增量为主的浅水区,进入到以存量为主的深水区。这个阶段并购、重组将越来越多。对于车企来说,越早进行整合成本越低,收益最大;越早将困境资产纳入重组过程中,风险越能提前释放,代价越小。

车企想在这一阶段成为整合者,需跨越多重门槛。一是规模门槛。年生产、销量达到百万辆级别,是新能源车企实现可持续发展的基础,企业必须要有足够的规模,否则很难去做整合,即使整合了也很难消纳。

二是技术能力门槛。技术能力的构建不仅是企业自我保护的护城河,更是对未来并购与重组的强大支撑,企业需在研发上打破传统的投入比例限制。

三是速度门槛。在整合阶段,市场遵循“快鱼吃慢鱼”的法则。汽车行业的IT化趋势日益明显,新能源车企的新产品开发周期已经提速至18-20个月,进入摩尔时代。市场淘汰赛进程加快,掉队企业仅剩转型、重组、破产淘汰三条出路,这将成为未来几年比较普遍的现象。

7.企业竞争力发生快速迁移

汽车产业企业竞争正在进入快速迁移阶段,过去“一招鲜吃遍天,一款产品打天下”的竞争模式,不再适应当下快速迭代、快速变化的时代,行业呈现竞争加速、技术和投资门槛升高的特点。

8.企业盈利能力发生分化

外资主流车企处于油车盈利阶段,但利润在收窄。当前海外市场依然以燃油车为主,外资主流车企50%以上的汽车销量集中于欧、美、日、韩等发达国家市场,同款车型海外市场售价比中国高出40%-120%,短期内依然依靠燃油车赚取高额利润。但由于燃油车需求增速放缓、电动化转型等因素,企业利润收窄趋势已经显现。2023年美国通用汽车净利润率5.89%,相比2021年缩减了2%;福特汽车缩减比例更是达到10%。未来,如果大型传统汽车企业电动化转型不成功,盈利能力将受到重大考验。

中国车企已进入盈利转换期。目前燃油车利润触底或开始亏损,新能源汽车大规模投入但暂未形成规模经济。随着新能源汽车市场快速渗透,部分企业会进入盈利期,并且在单车利润和净利率等方面高于传统燃油车。比亚迪净利率达到5%,与大众、通用等外资主流车企接近持平,理想汽车的净利润率和单车利润分别达到9.14%和3.14万元,远超过具有绝对市场优势的欧美主流车企。未来几年将会有更多中国车企从目前的相持阶段进入到盈利分化阶段,越来越多的新能源智能企业将跨越盈利拐点。

9.汽车产业价值链在发生变化

以动力电池、半导体芯片、软件为代表的新兴零部件正在重新定义汽车产业链价值。新兴零部件企业凭借跨行业的专业技术优势,通过与整车企业建立新的合作关系,深入参与并主导汽车产业价值链,已显出了远超整车的盈利能力,具有高市值、高增长、高盈利的“三高”特征。尤其以半导体和软件为代表的欧美科技型企业,息税前平均利润率普遍超过30%,市值普遍超过万亿美元。目前人工智能芯片领先的英伟达市值已是英特尔的几十倍。

传统零部件进入收缩期。以燃油动力系统为代表的传统零部件企业受盈利模式透明、电动化转型滞后、需求缩减等因素的影响,处于较低的盈利水平,以发动机、变速箱、传动系统等为主的主流传统供应商平均利润率不足5%,与新兴零部件企业的盈利差距巨大。

新兴零部件和科技型企业具有“三高”特征,传统零部件和整车企业则呈现出“三低”特征。企业应该重点关注具备发展潜力的新型零部件。

10.汽车产业区域布局向消费地和人才地转移

过去汽车产业集群的形成主要依赖成本优势和相对完整的供应链。在全球范围内,北纬35度至40度之间是传统汽车产业最为集中的区域。然而随着时代的变迁,汽车产业的格局正向人才、市场和物流等新要素集中的地区聚集。

未来中国汽车产业空间布局将围绕消费力、人才集中度和产能布局三大要素展开,或将出现整体南迁趋势,长江经济带将是汽车产业的重要集聚地。以东北传统汽车工业区与长三角地区的对比为例,吉林省人口密度与长三角相比差距近五倍,60岁以上人口占比23%,人口老龄化导致消费力进一步下降;人才方面,吉林省每10万人拥有大学文凭人数为1.6万人,较长三角区域低20%;物流领域,吉林省运输机场与铁路运营里程分别为6座与0.52万公里,远低于长三角地区。

11.汽车生产与组织方式正发生变革

汽车的生产方式与产业组织方式正在发生变化。生产方式上,制造环节正转向高科技驱动,新技术应用在进一步降本增效;组织方式上,供应链将与生产方式网状共生、高度协同,企业核心竞争力将更多转向供应链资源整合能力。以特斯拉为例,其生产有四个显著特点:

一是空间布局极致效率,通过优化生产线设计和实施立体化布局来最大化单位面积产出;

二是工艺大胆创新,如率先采用一体化压铸技术,改变了传统汽车制造的理念;

三是实用性数字化应用,其数字化团队与生产工艺团队紧密协作,确保了数据真正服务于生产改进;

四是共创型供应商关系,其建立了300-400人供应链团队专门负责供应商优化提升,直接对接Tier2甚至更上层零部件企业,不仅能深入理解、快速整合供应链资源,还能实时监测和优化供应链运作。

未来中国汽车的生产方式将加速科技在制造领域的融合与产业组织革新。制造环节通过导入新材料、新工艺、新技术成为科技创新驱动关键领域;供应链网络集成能力,将是未来产品研发和推动技术创新的核心驱动力,企业需迅速识别并整合全球顶尖的供应链资源。汽车制造最终将走向专业化、代工化,诞生专业化汽车代工服务商,形成类似手机代工的制造模式。

1.全球核心汽车市场进入中低速发展阶段