本文来源:时代商学院 作者:雷映

来源|时代投研

作者|雷映

编辑|郑少娜

编辑|郑少娜

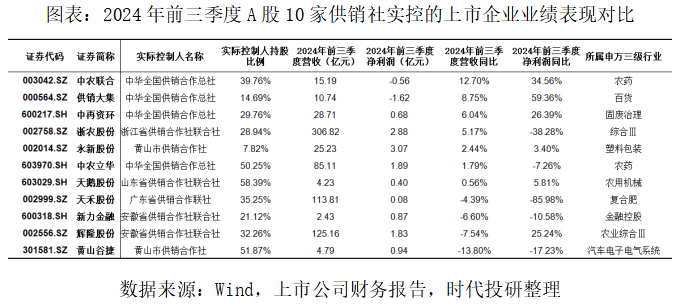

供销社作为计划经济体制时代的产物,近年来在资本市场逐渐崭露头角。目前A股有10家上市企业的实控人为各级供销社,且即将再添新成员。

12月20日,黄山谷捷股份有限公司(下称“黄山谷捷”,301581.SZ)发布了首次公开发行股票并在创业板上市发行公告。

这意味着,继永新股份(002014.SZ)之后,安徽省黄山市供销合作社(下称“黄山市供销社”)作为实控人,即将迎来旗下第二家A股上市企业,并成为唯一实控了两家A股上市企业的地市级供销社。

相对于对永新股份的持股比例仅7.82%,黄山市供销社对黄山谷捷的持股比例达到51.87%,对黄山谷捷的净利润享有更高的分配比例。不过,2024年前三季度,黄山谷捷的营收、净利润均同比下跌超13%,与该公司过去三年的业绩高增长对比鲜明。

时代投研还发现,与A股10家供销社实控的上市公司业务大多仍覆盖农业领域不同,黄山谷捷主营产品为新能源汽车用的铜针式散热基板,属于产业升级方向的新产业。

然而,2024年前三季度,与10家供销社实控的上市公司对比,黄山谷捷收入的下滑幅度最大。

11月14日和12月24日,就业绩下滑、海外市场最新动态、实控人等相关问题,时代投研向黄山谷捷发函、致电询问。该公司表示相关回复详见招股书等公开披露信息。

背靠黄山市供销社

“供销社”一词对于很多80后、90后以及00后来说相对比较陌生,但对于曾在乡村长大的60后、70后而言,供销社就好比罗大佑《童年》歌词里那个什么都有的福利社,是一个用布票换取布料做新衣、用糖票换取糖果的地方,承载着计划经济体制下农村商品流通与物资供应的重任。

不过,在改革开放和市场经济洪流的冲击下,全国供销社系统曾经在20世纪90年代初期出现严重亏损,大量基层网点都随之撤销。21世纪初,供销社系统进行了一场打破大锅饭、自负盈亏的市场化改革。

2016年,黄山市供销社组建成立黄山供销集团,开启了黄山市供销社与黄山供销集团一体化的企业运营管理模式,主营“三农”服务和投资管理。

黄山供销集团的主营业务中,除了承担农资配送、农村合作金融服务、农产品电商等为农服务业务,更是在投资管理领域通过注资入股、产业链整合布局新能源汽车、绿色软包装、高分子材料等工业赛道。

以黄山谷捷为例证。该公司专业从事铜冷锻散热器设计和制造,自2012年成立以来连续亏损7年,在黄山供销集团的支持下,该公司紧抓新能源汽车细分市场,并最终实现了业务突破,成为上汽英飞凌、日立等知名品牌的供应商。

据黄山市人民政府官网信息,2021年9月,深圳市赛格集团有限公司、上汽科技基金与黄山供销集团、黄山谷捷共同签订黄山谷捷增资扩股协议,引进入股资金1.15亿元用于扩建产能和推动产业链延伸,这为黄山谷捷IPO报告期的业绩高增长提供了助力。

而在当时的签约现场,黄山谷捷还与国元证券有限公司、安徽天禾律师事务所及中审众环会计师事务所共同签订了黄山谷捷上市服务商合作框架协议。

时代投研发现,截至2024年10月底,黄山供销集团拥有控参股企业116家,其中像黄山谷捷一样获得高新技术企业认证的制造企业10家。

Wind数据显示,2024年上半年,黄山供销集团的营业收入、净利润分别为23.02亿元、2.15亿元,同期黄山谷捷的营业收入、净利润分别为2.79亿元、6345.69万元,分别占黄山供销集团同期营业收入、净利润的比例为12.12%、29.51%。

随着黄山谷捷首次公开发行股票并在创业板上市发行,黄山市供销社将拥有旗下第二家上市公司,并且成为A股市场唯一担任了两家上市公司实控人的地市级供销社。

未上市业绩已现下滑“隐痛”

不过,与其他供销社实控的上市公司对比,黄山谷捷的业务并不涉农,且2024年前三季度的收入下滑幅度最大。

与A股10家供销社实控的上市公司业务大多仍涉及农业领域不同,过去三年黄山谷捷超93%的主营业务收入来自铜针式散热基板,即超93%的主营业务收入来自于新能源汽车,该公司的产品结构、下游应用领域均相对集中,并不涉及农业领域。

从业务收入的增长情况看,今年前三季度,与A股10家供销社实控的上市企业对比,黄山谷捷的收入下滑幅度最大。

2024年前三季度,黄山谷捷实现营业收入4.82亿元,同比下滑13.80%;净利润9390.06万元,同比下滑17.23%。同期,A股10家供销社实控的上市企业中营收同比下滑幅度最大,仅为7.54%。

同期,黄山谷捷招股书所列示的三家同业可比上市公司中,豪能股份(603809.SH)营收同比增长26.57%,净利润同比增长62.91%,业绩实现高增长。不难发现,今年前三季度,黄山谷捷的业绩表现不仅弱于同业,也弱于已上市的10家供销社实控的上市企业。

这与黄山谷捷过去三年的业绩持续高增长对比鲜明。2021—2023年,该公司的营业收入从2.55亿元增至7.59亿元,年复合增速高达72.37%,净利润从3427.86万元增至1.63亿元,年复合增速高达118.37%。同期,三家同业可比上市公司营收年复合增速的均值仅为10.19%,净利润年复合增速的均值仅为15.11%。

对此,黄山谷捷解释,2024年上半年公司国外销量有所下降,且由于新能源汽车市场竞争激烈,公司产品销售价格有所下滑。

时代投研发现,随着近年来国内市场新能源汽车销售放量,黄山谷捷海外市场的收入占比从62.01%下滑至42.18%,也就是过去三年该公司业绩增长的主要驱动力并不是海外市场,而是国内市场。

不过,随着2023年末欧美市场相关产业政策相继降低新能源汽车补贴,并推迟了燃油车的禁售时间,黄山谷捷海外业务收入出现了大幅缩减。2024年前三季度,该公司海外业务收入为1.11亿元,同比下滑48.23%。

2024年上半年,黄山谷捷的三家同业可比上市公司中,除豪能股份未公布2023年海外收入数据不可对比增长情况,正强股份(301119.SZ)、兆丰股份(300695.SZ)的海外收入同比分别增长6.79%、下滑18.64%,均较黄山谷捷表现更为稳健。

时代投研发现,今年前三季度,除了海外业务收入大幅下滑,黄山谷捷在国内市场的收入增长亦有所放缓。2024年前三季度,该公司国内业务收入为3.82亿元,同比仅增长4.46%。

而根据中汽协的最新数据,今年前三季度,我国新能源汽车的产销量分别为831.6万辆和832万辆,同比增速均超30%。

在终端市场产销两旺的状态下,黄山谷捷仅因“市场竞争激烈,公司产品销售价格有所下滑”解释了其2024年以来国内市场的业绩表现,是否符合行业实际情况呢?

2024年上半年,同业可比上市公司中,兆丰股份、正强股份的国内业务收入同比分别增长17.09%、8.16%,亦较黄山谷捷增长幅度更大。

(全文2549字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。