文 | 略大参考,作者 | 杨知潮,编辑 | 原野

如果一个人垄断了村里的井水,向村民以每瓶10块钱的价格售卖饮用水。这时候,有一个会打井的人来到村里,他的生意会有多好?

这就是博通面临的情况。

“卖铲人”英伟达以堪比高端白酒的毛利汲取着AI行业的利润,几乎每一家科技巨头都渴望通过自研芯片来摆脱对英伟达的依赖。而博通,就是那个帮他们造芯片的人,从谷歌的TPU,到Meta的MTIA,许多科技巨头自研AI芯片之中,都有博通的帮助。

“卖铲人”英伟达以堪比高端白酒的毛利汲取着AI行业的利润,几乎每一家科技巨头都渴望通过自研芯片来摆脱对英伟达的依赖。而博通,就是那个帮他们造芯片的人,从谷歌的TPU,到Meta的MTIA,许多科技巨头自研AI芯片之中,都有博通的帮助。

这种“帮AI企业造好芯片”的定位,非常吸引那些每年排队给英伟达送钱的科技企业,也帮助博通在12月13号的一个晚上就成为了美股第九家万亿巨头。两年里此起彼伏出现的“反英伟达联盟”,似乎有了一个盟主。

01 帮AI公司造好芯片

博通是美股目前万亿美元巨头中知名度最低的一家。

苹果手机风靡全球,特斯拉的汽车满大街都是,亚马逊的购物全球都用,即便是搞数据中心的英伟达,也早就因游戏行业的影响力和黄仁勋的魅力出圈了。

但博通所在的市场实在太低调了。

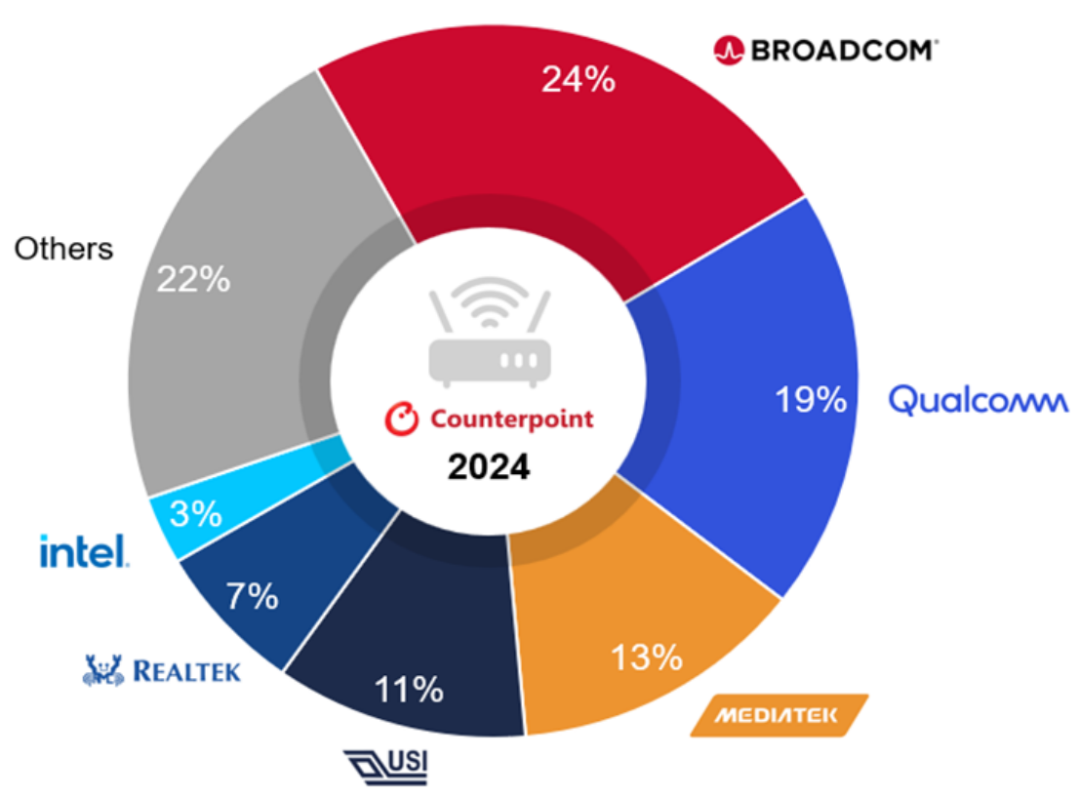

它是全球头部的WIFI芯片供应商,按照Counterpoint的预计,博通在2024年WIFI市场份额将达到24%,2025年将达到43%。在高端手机芯片领域近乎垄断的高通,在这个市场里只是博通的追随者。

它也是以太网交换机芯片的霸主。在这个华为的传统业务里,博通具备相当高的市场份额,按照灼识咨询的数据,博通在国内以太网交换机芯片的份额达到60%以上。在发射信号的射频前端芯片中,博通也是市场份额第一,微弱领先于高通。

由于博通的芯片业务都与通信有关,因此有一种说法:全球99.9%的通信数据都要经过至少一颗博通芯片。

但万亿市值的故事并不来自通信,而是来自AI定制芯片。2016年左右,谷歌、微软、亚马逊的云服务已经具备相当规模,后来又经历了阿尔法狗带来的AI风口,和元宇宙风口,这些业务对算力的需求是庞大的,市面上的CPU和GPU未必能够满足,他们由此需要自研芯片。

而博通不仅是芯片设计商,还做测试、封装。芯片制造的五大环节,博通一家就占了三个,这让它成为巨头造芯片的良好合作伙伴。

谷歌早在2016年就建立了与博通的合作,他们共同生产的TPU芯片是谷歌云的重要算力,2018年以后,谷歌开始把这些TPU芯片开始对外开放,苹果后来也承认自己使用了谷歌TPU进行训练。芯片梦不死的Meta也是博通的老朋友,2022年那场元宇宙泡沫中,Meta就使用了博通定制芯片来构建其元宇宙硬件。

不难发现,博通在这些ASIC中扮演的是一个“赋能”的角色。即便那些TPU对外供应,那也是贴上谷歌的牌子,以“谷歌TPU”的身份提供服务或者商品。打一个不恰当的比方,它的定位有点类似“博通只帮AI企业造好芯片”。

在相当长的时间里,“帮人造芯片”的市场相对并没有那么大。毕竟英特尔的CPU,以及英伟达的GPU才是全球数据中心的主流。因此,即便是科技公司纷纷加码ASIC芯片的2022年,分析师预计博通在这里的收入也只有20亿美元左右,不到博通总收入的10%。

但当AI时代来临,英伟达在服务器算力达成近乎垄断的地位后,“帮人造芯片”的角色就开始变得异常吃香——这是反英伟达联盟所需要的关键力量。

02 来自英伟达的红利

三季度,英伟达的毛利率维持在了恐怖的73.5%。

这看起来不像是一家芯片公司的利润,毕竟大笔收专利费的高通也只有约56%的毛利率,英特尔这样的重资产公司更是只有15%的毛利率。毛利率能够与之比拟的,只有五粮液、泡泡玛特这类顶级的消费品公司。

英伟达的“黑心”程度,看看Meta就知道。

Meta拥有约35万个H100 GPU,按照市价估算,META购买H100的花费早就超过了100亿美元。

而按照Meta三季度财报,META账上的金融性流动资产,也就是现金、现金等价物和有价证券为709.0亿美元,相比去年同期仅增加了不到100亿美元。要知道,过去三个季度,META的净利润超过了400亿美元。这些利润根本没有在META的账上停留太久,相当一部分转到了英伟达的账上,只留给Meta一些财务意义上的“固定资产”,和通向未来的船票。类似的遭遇,也发生在了OpenAI、亚马逊、谷歌等科技企业身上。

一个共同的声音在AI企业心里涌现:不能再给黄仁勋送钱了。

从2023年开始,巨头们纷纷试图自研AI芯片,谷歌、Meta、苹果、Open AI纷纷传出自研芯片的消息。短期内颠覆英伟达当然不可能,但只要能在英伟达的护城河上挖一个口子,那就是为公司省了大钱。

不过芯片的技术壁垒太高,即便高通和英伟达,也必须在一些技术环节上依赖其他公司。芯片制造经验相对匮乏的谷歌、亚马逊们自然也要寻求外界的帮助。

——这便是博通的红利。

谷歌是博通的大客户。按照摩根大通分析师的报告,谷歌从2016年发布的TPU v1开始,就和博通达成了深度合作,谷歌的这些“自研”TPU,都有博通的贡献。截至目前,两家的合同已经签到了第七代(V7)。这些“自研”TPU既包括了训练芯片,也包括了推理芯片,既有谷歌自用,也提供给第三方使用。分析师预计,2024年,谷歌这一项目将为博通带来80亿美元的收入。

买了30多万个H100芯片的扎克伯格也仰仗着博通来甩掉英伟达。早在去年5月,Meta就推出了定制芯片MTIA v1,今年上半年又推出了第二代。而其中依然有博通的功劳,两家公司共同设计了Meta的第一代和第二代AI训练芯片,并将于今年和明年加快生产第三代。

作为全球出货量第二的手机厂商,苹果在WIFI芯片上与博通保持长期合作,虽然有媒体披露苹果渴望通过自研WIFI芯片甩掉博通,但它显然没有能力自研所有芯片。据外媒披露,近日苹果正在积极寻求与博通的合作,开发首款专为AI设计的服务器芯片,计划于2026年大规模生产。

OpenAI创始人奥特曼对芯片的渴望也不是秘密。今年年初,奥特曼曾拥有一个计划:耗费7万亿美元的投资建厂生产晶圆——但这个数字看起来就不现实。坠入地面的OpenAI很快找到了博通和台积电,10月底,OpenAI开始携手博通和台积电开发第一款自研AI芯片。

除了这些不想付黄仁勋钱的巨头,一些买不到英伟达芯片的厂商,也是博通的重要客户。总之,造芯片,就找博通。

在财报里,博通把“帮其他巨头造AI用的ASIC芯片”业务归到了“网络营收”中,今年三季度,博通的网络营收同比增长46%,来自AI业务的收入达到了37亿美元,同比增长150%。

按照博通自己的预计,到2027年,仅来自三个大客户的ASIC芯片需求,就将达到600-900亿美元,这个数字仅略低于英伟达目前的年收入——当然,这只是博通自己的预计。

03 博通的局限

过去两年里,英伟达的成就绝对符合马云所说的“拿着望远镜看不到第二在哪”。按照JPR的数据,三季度它在GPU市场的份额早到了90%。

但仅仅一个晚上,由遥遥领先带来的高枕无忧就在晃动了。它出现了一个名义上的强劲对手。

博通的三季度(第四财季)财报日对英伟达来说是历史性的一天,在博通AI相关营收猛增220%的业绩下,和博通CEO陈福阳(Hock Tan)极高的业绩指引(下季度同比增长65%)下,它开始被认为是英伟达帝国的挑战者。

市场也似乎这么认为。比于11月的150美元高点,英伟达的市值在短短一个月内下跌了约3000亿美元,目前已经来了130美元左右的小低谷。钱不会消失,只会流向其他的投资标的,博通在同一时间上涨幅度也与这个数字非常接近。英伟达的面前逐渐勾勒出了一个对手的形象:以博通为代表的ASIC芯片厂商,以及背后支持他们的应用厂商如Open AI和Facebook。

ASIC芯片的优势已经十分清晰:

进入2024年,业界开始普遍预测推理芯片的需求可能会下降。比如前OpenAI联合创始人Ilya Sutskever在不久前的NeurIPS 2024大会上陈述了一个观点:由于数据是有限的,因此模型的预训练时代即将结束。AI的重心将由训练转向推理。而ASIC芯片更加“专一”,更快的处理速度和更低的能耗下,它也被广泛认为更适合推理端。

不过有关两种芯片的优劣,业内的争议仍然十分巨大。不久前,花旗的多位分析师联合发布报告力挺英伟达,他们认为到2028年,GPU至少会占据AI加速器总市场份额的75%,而以博通为代表的ASIC阵营将至少占据25%。而博通CEO陈福阳的预计是:未来50%的AI算力都会是ASIC,至于超大规模的云计算厂商,他们将100%使用ASIC。

先不讨论这种预计是否能够成立,另一个更加关键的问题是:即便ASIC能够大规模侵占GPU的市场,博通能否吃到全部红利?

答案是存疑的。

虽然博通已经被广泛认为是英伟达可能的掘墓人,但两家的商业模式并不完全相同。

英伟达的主要护城河是围绕Cuda构建的生态,它带来的通用性和性能优势让全球各行业开发者可以以更低的成本在Nvidia的超级计算机上进行开发。但ASIC芯片是专用的,比如给Open AI定制的芯片,可能仅仅提供给ChatGPT使用,这决定ASIC芯片与生态之间的关系会相对更加微弱,难以形成类似英伟达的生态壁垒来隔绝竞争对手。

而博通的对手早就出现了,另一家ASIC厂商Marvell(迈威尔)在AI定制芯片上的步伐也很快,早在2023年6月,Marvell就拿到了全球云服务老大亚马逊的AI订单,帮助亚马逊完成Trainium芯片的设计。与此同时,谷歌和微软也是Mavell的客户。此外,今年6月,创业公司Etched推出了首款专用于Transformer计算的AI芯片Sohu,号称运行大模型的速度远超H100。

而对这类对手,博通的护城河并不如英伟达一样深,很有可能陷入激烈的“肉搏战”。

另一方面,虽然谷歌这类科技公司“反英伟达”的浪潮可以让博通获益,但科技公司也可能会反对博通。

对谷歌来说,与博通合作生产定制芯片仍然没有把命脉抓在自己的手里,何况博通的总体毛利率在60%左右,费用并不便宜。早在去年9月,就有外媒披露,谷歌计划弃用博通作为自己的AI芯片供应商,该消息让博通股价大跌6%。而谷歌新的意向合作伙伴,正是博通的对手Marvell。

谷歌等大客户的这三心二意”给博通带来了很大的不确定性。英伟达不依赖任何一个客户,而博通一季度财报在网络收入中披露过“主要受到两大客户定制DPU芯片的增长拉动”,很显然,博通的ASIC业务对头部大客户的依赖程度不低。

而眼下,博通的市盈率已经达到了177倍,远远高于美股其他所有万亿巨头,如此高的估值当然不容易消化,但“挑战英伟达帝国”的概念实在是太令人振奋,博通自然承受了更高的期望。某种程度上,“反英伟达盟主”的身份并不是博通的需求,而是市场的需求,博通只是刚好最有能力坐在那个位子上。