证券之星消息,2024年12月12日盛弘股份(300693)发布公告称公司于2024年12月12日召开业绩说明会。

具体内容如下:

问:贵公司协手 FastCharge.me(FCME)在美国建议最大的充电网建设,这个工作预计给公司带来何影响?

答:您好,单个项目对公司的营业收入贡献有限,但公司在海外的客户拓展、项目落地有利于提升公司在全球电动汽车充电市场的品牌影响力。

问:请一下贵公司有没有计划收购其他公司,或者发行告诉合并其他公司做大市场的想法? 或者引入战略投资者的计划? 是否可以具体指出有那些接触的?

答:感谢您的关注,暂无相关计划,如有,公司会按照规定履行信息披露义务。

问:请公司前三的大股东能不能承诺未来 1-3 年内不减持公司股份,好好经营做大做强?

答:感谢您的建议。

问:请公司最近有没有重组计划.或者发行股份收购其他公司做大做强的计划?

答:感谢您的关注,暂无相关计划,如有,公司会按照规定履行信息披露义务。

问:苏州工厂为什么没有带动储能的增长反而净利润减少

答:您好,苏州工厂目前产能尚在爬坡阶段,导致管理费用及固定资产折旧等增加。

问:盛弘股份股价低迷,是否有市值管理措施?近期是否有定增安排,请回答谢谢!

答:问盛弘股份股价低迷,是否有市值管理措施?近期是否有定增安排,请谢谢!

感谢您的关注,暂无相关计划,如有,公司会按照规定履行信息披露义务。

问:公司的股价,从国庆 10 月 8 号后,一路从 9 元下跌到现在 7 元,公司有没有回购计划?

答:您好, 2023 年 11 月公司董事会审议通过了购计划,拟使用自有资金总额不低于人民币 2,000 万元(含)且不超过人民币 3,000 万元(含),购价格不超过 42.61 元/股(含)。用于员工持股计划或者股权激励。

截至 2024 年 10 月 31 日,公司本次购股份事项已实施完成。公司累计通过购专用证券账户使用自有资金以集中竞价交易方式购股份 753,150 股,占公司目前总股本的 0.2435%,最高成交价人民币 31.07 元/股,最低成交价人民币 26.84 元/股,成交总金额人民币 20,980,784.51 元(不含交易费用)。

除上述情况外,目前暂无相关计划。谢谢!

问:盛弘股份会不会重组

答:感谢您的关注,暂无相关计划,如有,公司会按照规定履行信息披露义务。

问:《深圳市促进创业投资高质量发展行动方案(2024-2026)(公开征求意见稿)》,希望贵司作为深圳本土龙头企业能够把握机遇,积极参与进去,争取成立创投基金,能在“20+8”产业里面作为天使轮投资更多潜力企业。

答:感谢您的关注和建议。

问:盛弘股份 2024 年净利润下降的原因是什么,公司是否有针对这一情况的应对措施?

答:您好,公司 2024 年前三季度利润增长幅度低于收入增长幅度的主要原因有以下几方面一是公司储能业务销售结构上的变化导致,去年以来,国内储能业务收入占整体储能收入比重逐渐提升,而国内竞争激烈,毛利率较低,从而导致储能整体毛利率有所下降。二是本期汇兑收益减少导致财务费用同比增长以及政府补助同比下降;三是苏州工厂目前产能尚在爬坡阶段,导致管理费用及固定资产折旧等增加。

问:针对行业竞争加剧和市场需求变化,盛弘股份未来有哪些战略规划和业务调整计划?

答:您好,公司未来将继续聚焦于工业配套电源(电能质量+工业电源)、新能源汽车充换电服务、新能源电能变换设备、电池化成与检测设备四大业务板块。通过技术赋能、体系复用和人才输出,推动充换电服务和储能微网服务的发展。具体包括持续研发创新、加强供应链管理、提升内部管理能力、拓宽销售渠道、进行全球化布局等措施。

问:盛弘股份如何评估当前的经营现金流量状况,有没有改善现金流的具体措施?

答:您好,公司将通过积极拓展市场等方式增加销售收入、优化资产负债结构、加强应收账款管理、措施提升公司的经营现金流量。

问:盛弘股份在充电桩业务方面的盈利能力和市场占有率如何,是否有新的业务增长点?

答:您好,公司在充电桩行业具有较好的品牌影响力。2024 年前三年度公司实现营业收入约 20.95 亿元,比上年同期增长20.09%;其中电动汽车充电设备实现销售收入 8.59 亿元,同比增长 45%。国内新能源汽车仍处于高速发展期,对充电桩的需求自发且刚性。近两年在政策+市场驱动下各方资本纷纷加码布局充电桩建设,供给有所提升。但车桩比仍处高位,有效供给依旧不足。更多的公共桩能够满足多场景需求,大功率直流快充是未来发展趋势。公司会持续根据市场趋势及时推出新产品,提升公司的产品竞争力。

问:2024 年盛弘股份的研发投入有哪些重点方向,是否有新的技术或产品推向市场?

答:您好,公司的研发投入主要围绕工业配套电源、新能源汽车充换电服务、新能源电能变换设备、电池化成与检测设备四大业务板块,公司每年进行持续的研发投入,开发新产品、改进现有产品,以及探索新的技术解决方案,从而保持竞争力。您可关注公司公众号“盛弘电气”获取新产品的发布动态。

问:公司在海外市场拓展方面取得了哪些成果,未来海外市场的布局计划是怎样的?

答:您好,公司的海外市场布局正在按计划推进中。谢谢!

问:公司在电源设备行业的市场地位是否有所变化,如何看待竞争对手的市场动态?

答:您好,公司的业务主要聚焦于工业配套电源(电能质量+工业电源)、新能源汽车充换电服务、新能源电能变换设备、电池化成与检测设备四大板块。根据 CNES 发布的榜单,2023 年度,公司储能 PCS 设备在中国企业全球储能 PCS 出货量排名第四。公司电动汽车直流充电设备获得 2024 年“广东省制造业单项冠军”认定。您可关注行业资讯、行业权威数据获取公司市场地位。

问:公司的资产负债率变动原因是什么,如何平衡财务杠杆和经营风险?

答:您好,公司的资产负债率变动是公司持续经营中产生的正常波动。公司会持续关注财务杠杆及经营风险。

问:2024 年盛弘股份的储能业务表现如何,是否存在压力,公司有何策略来优化这一业务?

答:您好,国内政策环境的优化为储能行业的发展提供了坚实的基础。国家和地方政府出台的支持政策,将新型储能定位为战略性新兴产业,积极推动其在电力系统中的规模化应用。这些政策可能在未来会缓解价格内卷现象,推动行业的健康发展。国内储能行业的价格内卷现象可能会在短期内持续,但随着技术进步、政策支持以及全球市场需求的增长,行业有望逐步走向更加健康和可持续的发展路径。

问:公司在升毛利率和净资产收益率方面采取了哪些策略,效果如何?

答:您好,公司持续通过优化产品结构及设计、控制费用、加强供应链管理、加大研发投入、提升产品竞争力及服务能力、加强拓展市场等多项策略提升公司的盈利能力。

问:公司产品主要销售给哪些类型的公司。是否包含国内主流储能公司。

答:公司的业务主要聚焦于工业配套电源(电能质量+工业电源)、新能源汽车充换电服务、新能源电能变换设备、电池化成与检测设备四大业务板块。其中新能源电能变换设备产品主要包括储能变流器、储能系统电气集成、光储一体机等。该类产品主要解决储能电池和电网之间的双向电能变换及传输。可以广泛应用于分布式光伏系统、电力储能、微电网系统等。主要客户类型包括系统集成商、工程服务商、能源管理软件提供商以及电池提供商等。

问:公司什么时候引入战略投资者或者重组做大做强

答:感谢您的关注,暂无相关计划,如有,公司会按照规定履行信息披露义务。

盛弘股份(300693)主营业务:专注于电力电子技术在工业配套电源与新能源领域中的应用,为高端制造业、数据中心、能源及轨道交通等领域提供高效、安全的电能保障;为新能源领域中的储能微网系统、充换电运营、消费及动力电池制造企业提供核心设备及全面的解决方案。

盛弘股份2024年三季报显示,公司主营收入20.95亿元,同比上升20.91%;归母净利润2.71亿元,同比下降0.93%;扣非净利润2.6亿元,同比上升0.32%;其中2024年第三季度,公司单季度主营收入6.64亿元,同比上升5.32%;单季度归母净利润8907.66万元,同比下降2.8%;单季度扣非净利润8624.46万元,同比下降2.47%;负债率50.46%,投资收益0.0万元,财务费用182.82万元,毛利率40.17%。

盛弘股份2024年三季报显示,公司主营收入20.95亿元,同比上升20.91%;归母净利润2.71亿元,同比下降0.93%;扣非净利润2.6亿元,同比上升0.32%;其中2024年第三季度,公司单季度主营收入6.64亿元,同比上升5.32%;单季度归母净利润8907.66万元,同比下降2.8%;单季度扣非净利润8624.46万元,同比下降2.47%;负债率50.46%,投资收益0.0万元,财务费用182.82万元,毛利率40.17%。

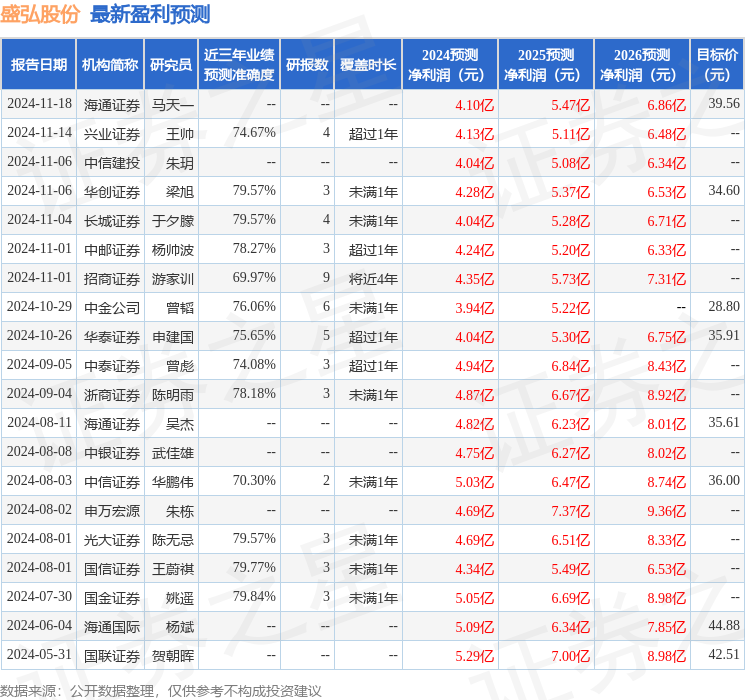

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为35.96。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。