东吴证券股份有限公司黄细里,孙仁昊近期对宇通客车进行研究并发布了研究报告《11月继续加库,期待12月产销两旺》,本报告对宇通客车给出买入评级,当前股价为23.2元。

宇通客车(600066)

投资要点

公司公告:宇通客车2024年11月销量为3726辆,同环比分别+14%/+16%;产量为4665辆,同环比分别+40%/+31%。

11月销量同环比提升,高景气度再度验证。三季度公司受国内内需不足、出口交付节奏受海运费等因素压制的影响销量较淡,预计Q4进入产销两旺。10月份公司销量同比恢复,11月公司销量同环比提升,一方面是国内公交车受到以旧换新政策拉动需求有所修复,另一方面出口订单进入交付旺季,展望12月,随着公交需求进一步提升及出口订单加速释放,我们预计公司产销景气度将继续提升。

轻客放量,产品矩阵丰富。分车辆长度看,2024年11月大中轻客销量1492/1252/992辆,同比分别-22%/+14%/+254%,环比分别+13%/-14%/+126%。大中客销量占比73%。轻客一经上市便斩获海内外大单,今年下半年500辆宇通轻客V6发往大洋彼岸的拉美。

11月公司继续加库,期待12月产销两旺。2024年11月公司补库929辆,大中轻客库存变化为+554/+314/+61辆。2024年前11个月累计补库1847辆。公司主要采取以销定产的生产模式且客车一般定制化程度较高,公司目前产大于销体现出在手订单饱满,为年底冲量做准备。

公交以旧换新政策加码,看好Q4公交需求提振。2024年新能源城市公交车及电池更新补贴细则出炉,明确补贴金额、截止时间,整体符合预期。1)每辆车平均补贴6万元,其中,对更新新能源城市公交车的,每辆车平均补贴8万元;对更换动力电池的,每辆车补贴4.2万元。2)补贴资金支持车龄8年及以上,即2016年12月31日前注册登记的城市公交车车辆更新和新能源城市公交车辆动力电池更换。本次细则明确补贴资金申请时间截止日期为2025年1月20日,时间窗口较短,24Q4实际的更换节奏预计加快,更多订单有望在年底实现交付。

盈利预测与投资评级:我们维持公司2024~2026年营业收入为347/414/499亿元,同比+28%/+19%/+20%,维持2024~2026年归母净利润为33.1/41.1/49.6亿元,同比+82%/+24%/+21%,对应PE为16/13/10倍,维持“买入”评级。

风险提示:全球经济复苏不及预期,国内外客车需求低于预期。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为72.64%,其预测2024年度归属净利润为盈利33.15亿,根据现价换算的预测PE为15.47。

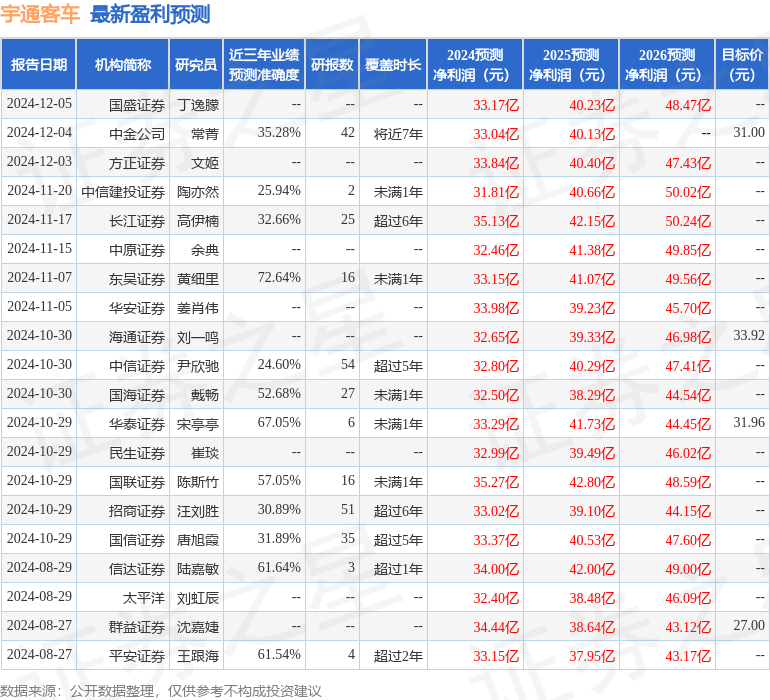

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为31.13。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。