中银国际证券股份有限公司余嫄嫄,范琦岩近期对德邦科技进行研究并发布了研究报告《集成电路及消费电子行业回暖,公司产品验证及导入持续推进》,本报告对德邦科技给出增持评级,当前股价为37.33元。

德邦科技(688035)

公司发布2024年三季报,2024年前三季度实现营收7.84亿元,同比增长20.48%;实现归母净利润0.60亿元,同比下降28.03%。其中第三季度实现营收3.21亿元,同比提升25.37%,环比增长23.56%;实现归母净利润0.27亿元,同比下降20.28%,环比提升34.17%。看好公司产品验证及导入持续推进,维持增持评级。

支撑评级的要点

2024年前三季度公司营收稳健增长,盈利能力承压。24年前三季度公司营收同比增长,归母净利润同比下滑,毛利率为26.63%(同比-2.79pct),净利率为7.57%(同比-5.09pct),期间费用率为18.69%(同比+2.49pct),主要原因为:1)受市场竞争、产业链成本压力传导等因素影响,下游部分新能源客户产品销售价格有所下降;2)确认股份支付费用。24Q3公司营收同环比均实现增长,归母净利润同比下降、环比提升,毛利率为28.01%(同比-0.95pct,环比+1.67pct),净利率为8.22%(同比-4.48pct,环比+0.69pct)。

半导体材料市场回暖,公司集成电路封装材料在多领域批量出货。根据中报,受益于全球晶圆厂设备投资额回暖和晶圆厂产能的持续扩张以及新器件技术升级,今年半导体材料市场逐渐回暖,TECHCET预测2023-2027年全球半导体材料市场有望以超过5%的CAGR增长,预计2027年市场规模有望超过870亿美元。在集成电路封装材料领域,公司在晶圆UV膜材料、芯片固晶材料、导热界面材料等多领域持续批量出货,其中芯片固晶胶客户包括通富微电、华天科技、长电科技等国内集成电路封测企业,晶圆UV膜在华天科技、长电科技、日月新等国内集成电路封测企业批量供货。中报显示,24H1公司DAF膜已稳定批量出货、CDAF膜已通过国内部分客户验证、Lid框粘接材料已通过国内头部客户验证并实现小批量订单出货,芯片级底部填充胶、芯片级导热界面材料部分型号获得关键客户验证通过。公司是国内少数具备成熟产品并批量供货的领先企业之一,对于集成电路材料国产化进程起到一定的推动作用。

消费电子市场需求复苏,公司市场份额有望持续扩大。根据中报及市场调研机构Counterpoint,由于消费者信心和库存状况的改善,未来几个季度全球智能手机市场将持续乐观,预计2024年整体市场有望增长4%;此外,智能穿戴设备如智能手表和智能手环在健康管理和运动监测方面表现突出,推动了消费电子市场的稳定复苏,为智能终端封装领域带来发展机会。在智能终端封装材料领域,国内材料供应商在中低端占据主导地位,正逐步向中高端领域拓展。根据中报,公司智能终端封装材料已成功跻身于国内外知名品牌供应链,是国内少数能够在该领域与国外供应商进行直接竞争的主要企业;公司材料已被广泛运用于耳机、手机、Pad、笔记本电脑、智能手表、VR、AR、键盘、充电器等消费电子生态链产品,其中TWS耳机封装材料在国内外头部客户中取得较高的市场份额。随着公司材料性能的持续提升、产品品种的不断丰富、应用点位的逐步增多,公司市场份额有望持续扩大。

估值

因新能源客户产品降价压力较大,调整盈利预测,预计2024-2026年公司每股收益分别为0.71元、0.97元、1.47元,对应PE分别为52.3倍、38.1倍、25.0倍。看好公司产品验证及导入持续推进,维持增持评级。

评级面临的主要风险

产品迭代与技术开发风险;客户验证进度不及预期;宏观经济波动风险。

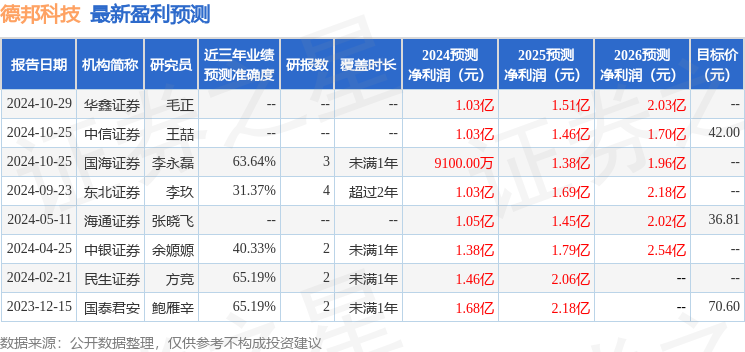

证券之星数据中心根据近三年发布的研报数据计算,民生证券方竞研究员团队对该股研究较为深入,近三年预测准确度均值为65.19%,其预测2024年度归属净利润为盈利1.46亿,根据现价换算的预测PE为36.24。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。