导读

又到年底总结季,2024年国内锂电池行业呈现“两超多强”局面。在排名前十里,除宁德时代与比亚迪这两超以外,排名第三到第十竞争激烈。

一番梳理后发现,瑞浦兰钧在2024年的表现可圈可点,除了保持储能领先优势以外,在动力电池排名里也有所提前,尤其是在商用车、重卡、增程与插混乘用车市场表现抢眼。显示其在捕捉细分市场上展现出非常强的能力。

这些特点都对业内有着积极的借鉴意义。

这些特点都对业内有着积极的借鉴意义。

储能电池市场持续进步

日拱一卒,成长循序渐进。瑞浦兰钧非常敏锐的抓住了储能市场高增长的机遇。

根据中关村储能产业联盟(CNESA)统计,2023年,全球新型储能新增装机46GW,同比增长130%。其中,中国、欧洲和美国为三大主要市场,2023年新增装机分别为21.5GW、10.3GW和8.7GW,同比增速分别为193%、97%和90%;2023年前三大市场装机占据了全球新增装机市场份额的88%。今年,储能市场仍然保持这一增长势头。

InfoLink数据显示,今年上半年储能电芯出货量114.5GWh,同比增长33.6%。瑞浦兰钧上半年储能电池出货为8.6GWh,同比增长约45%;其中瑞浦兰钧电芯出货量位列全球第三名,较去年再提升一位;小储电芯出货量更是拿到全球第二的好成绩。

可以说,在储能业务领域,瑞浦兰钧是当之无愧的领军企业。

能做到这样的地位,得益于瑞浦兰钧储能电池的产品覆盖面广,使得其在各个领域都能使用,可以覆盖电力、交通、工业等多个储能应用场景,可提供从储能电芯到储能系统的全域解决方案。

客户方面,瑞浦兰钧已经为全球多个大型项目提供了定制化的高质量储能产品和解决方案。据了解,2024年上半年,瑞浦兰钧与Powin签署框采订单,同期中标国能信控、中石油等央国企储能电芯年度采购需求。

能得到客户的广泛认可,瑞浦兰钧在技术和产品上必须是过关的。

事实上,瑞浦兰钧的产品还在不断升级中。电力储能和工商业储能电芯方面,瑞浦兰钧基于原280Ah电芯尺寸,开发了314/320Ah电芯产品。通过问顶技术,瑞浦兰钧实现了180Wh/kg高质量能量密度、95%高能效(0.5P)、长寿命(9,000次以上)、高安全电芯的开发,电芯已批量交付国内外重大客户。

同时,针对长时储能市场开发了更高容量的345Ah电芯产品,将质量能量密度进一步提高至185Wh/kg,能效96%(0.25P)以上,循环寿命可达10,000次以上,满足25年以上的日历寿命要求。此外,为了响应市场上1P产品的需求,升级开发了314Ah-1P产品,1P能量效率及循环寿命指标都达到行业领先水平。

户用储能电芯方面,瑞浦兰钧的72/100Ah电芯能量密度超165Wh/kg,寿命6,000次以上,满足10年以上产品使用需求。同时电芯可支持低温零下10℃快速充电,为极严寒地区应用提供更多选择。

过硬的产品和技术,才是瑞浦兰钧地位的最重要保障。

动力电池排名稳步提升

在不断夯实储能领域的优势同时,瑞浦兰钧也在不断提升自己动力电池领域的地位。

根据中国汽车动力电池产业创新联盟统计,截至2024年6月30日止六个月,瑞浦兰钧在国内磷酸铁锂动力电池企业装车量中排名第六,插电式混合动力乘用车装机量排名第六,根据电车资源数据显示,瑞浦兰钧1-10月新能源重卡装机量排名第三。

瑞浦兰钧积极开拓客户。2024年上半年,新增车型定点13余款,先后获得了上汽乘用车、东风日产、上汽通用五菱、一汽奔腾、上汽大通等国内车企,以及欧洲某知名品牌主机厂的新开发车型的项目定点,并和国内大部分车企建立了技术共创、产品共造的深度合作关系。

海外客户方面,Stellantis、Smart、沃尔沃及一家美国电动汽车制造商等一直处于产品批量交付状态,并有望进一步扩大合作领域。

瑞浦兰钧的产品覆盖BEV、PHEV、EREV等全域新能源动力应用场景。

仔细观察会发现,除了乘用车,瑞浦兰钧今年在商用车客户上进展很快,已与三一集团、徐工集团、宇通客车、吉利商用车、东风商用车、陕汽、中国重汽、厦门金龙、中国中车、中联重科、柳工机械及中力叉车、林德叉车等建立深度合作关系。仅2024年上半年,瑞浦兰钧新增44款车型公告。

这得益于对客户的长期跟踪,准备把握了重卡电池技术迭代趋势的和产品的定位,这是在在新能源重卡赛道提前布局的成果,目前其已跻身新能源重卡领域出货量第一阵营。

根据瑞浦兰钧方面的介绍,其已经在商用车、特种车、工程机械等新业务领域,实现市场主流产品全覆盖,完成轻型商用车、中重卡、重卡、矿卡、工程机械、专用车、客车等全部车型的全面配套和批量交付。

商用车,正是瑞浦兰钧动力电池销售业务的第二增长曲线。

目前电池的痛点依然在能量密度、快充技术、高功率和高安全方面,针对解决这些问题,进行了一些列技术攻关,并根据细分市场需求,做出了特色产品。

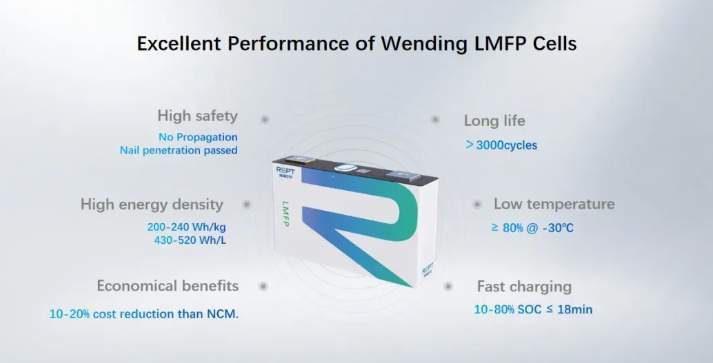

一是,高能量密度的产品。目前市场上量产的磷酸铁锂电池电芯的质量能量密度达到180-200Wh/kg,而瑞浦兰钧的电池电芯样品的质量能量密度达到200-230Wh/kg,量产的三元锂电池电芯的质量能量密度达到245-260Wh/kg,而瑞浦兰钧高镍锂电池电芯样品的质量能量密度达到300-320Wh/kg以上。通过材料改性和电芯设计改善,瑞浦兰钧磷酸锰铁锂复合体系电芯的质量能量密度可以做到205-240Wh/kg, 在提高能量密度的基础上,也改善了快充和低温性能。

二是,进一步提高体积能量密度。就磷酸铁锂电池产品而言,瑞浦兰钧产品的体积能量密度可高达450Wh/L,就三元电池产品而言其体积能量密度可高达650Wh/L。

在问顶结构创新的基础上,2024年上半年,瑞浦兰钧主要优化电化学体系,纯磷酸铁锂电芯体积能量密度进一步提升至 460Wh/L。

三是,快充技术。瑞浦兰钧的量产产品可实现10-15分钟快充,在研产品可实现9-12分钟快充。2024年上半年将5C快充磷酸铁锂电芯进行送样测试,性能指标满足电动汽车客户的相关快充需求,并获得几家客户的样品定点。同时在 8-10分钟三元快充体系研发这里也取得了阶段性进展。

四是,高功率技术。瑞浦兰钧高功率电池的脉冲放电能力达到10C,同时可以实现20分钟以内的快充,结合客户需求推出148/194/220Ah系列宽度的 PHEV电芯产品,获得了多家国内外知名车企的定点。

五是,高安全电芯技术。瑞浦兰钧采用高镍和高硅碳体系,研发了新一代的半固态电芯,质量能量密度达到300Wh/kg, 安全性能相对于纯液态电芯有较大的提升,也对国内外主流车企进行了送样测试。

系统层面,瑞浦兰钧发出了基于挤压铝合金的CTP(电芯集成电池包)系统方案;自研掌握了辊压型超高强钢CTP技术,电池系统的结构性能提升10%;掌握了模切采样线束方案以及BMS(电池管理系统)从板和采样线束的集成方案技术,并应用到了已定点的项目中,使得单包成本相对于传统方案降低2%以上。

除了底部液冷板方案外,瑞浦兰钧开发完成了电芯双面液冷和三面液冷方案,确保了电池系统能够实现10-15分钟的快充能力。

同时,瑞浦兰钧基于环保理念打造了GREEN CTP电池包,解决目前市面上传统CTP电池包存在的问题:售后维护困难、售后维护成本高、环保等级有提升空间等。瑞浦兰钧GREEN CTP电池包配备的电芯摒弃胶接固定,采用无胶设计,实现单颗电芯可更换,售后维护更容易,售后维护成本更低。从电芯到整包均可实现二次利用,更加环保。

海外市场拓展成绩亮眼

除了国内积极进取外,瑞浦兰钧同时非常注重海外高利润客户的拓展。瑞浦兰钧动力、储能电池已经获得Stellantis、日产、smart、volvo等国际车企,以及Powin、Energy Vault、Vena Energy等国际储能客户合作,并有望进一步扩大合作领域动力、储能客户遍布全球市场,为满足本地化产业配套,瑞浦兰钧的出海也早已纳入公司日程。

与其他电池企业从零开始拓展海外市场不同,瑞浦兰钧的出海颇为顺利。

这不得不提其母公司青山实业所带来得天独厚的优势,助力其全球化布局的快速落地。

青山实业拥有近20年的海外开拓史,能够为瑞浦兰钧提供全方位的支持,例如在全球范围内寻找新的市场机会,加速其国际化进程;可以利用其全球业务网络和经验,帮助瑞浦兰钧识别和管理全球运营中的风险,包括政治、经济和市场风险等等。

2023年9月,瑞浦兰钧欧洲子公司于德国慕尼黑正式启动,成为其全球化战略布局新支点。2024年上半年,瑞浦兰钧成立美国子公司,负责美洲市场的销售工作。同时,瑞浦兰钧也设立东南亚子公司,负责东南亚制造基地的前期调研和准备工作。

全球化布局中,东南亚和欧洲是瑞浦兰钧目前推进得比较快的地区,青山集团在这些地区拥有深厚根基。

今年9月,瑞浦兰钧美国子公司正式开业,更是标志着瑞浦兰钧全球化战略加速推进的标志。

瑞浦兰钧通过技术创新、产品升级和全球市场拓展,实现了营业收入的稳步增长和锂电池产品销量的大幅跃升,其中动力电池和储能电池出货量的显著增加,尤为引人注目。瑞浦兰钧的全球化战略已见成效,与多家国际知名企业建立了合作关系,其产品和技术已获得全球市场的认可。

最后

展望未来,瑞浦兰钧的积极布局预示着将继续在新能源领域扮演重要角色。随着全球对清洁能源和可持续发展的需求日益增长,瑞浦兰钧有望凭借其在电池技术、储能解决方案和绿色能源转型方面的专业知识,进一步扩大其全球影响力。

对瑞浦兰钧未来的预期不仅是业绩的持续增长,更是其在推动全球能源结构转型和应对气候变化挑战中的关键作用。瑞浦兰钧的成功经验,为同行业企业提供了宝贵的启示,即通过持续的技术创新、全球合作和对ESG的承诺,可以在全球新能源市场中实现可持续发展和长期成功。

(本文作者顾国洪,现任江苏大学新能源汽车专精特新产业学院副院长。中国汽车工程学会汽车经济分会副主任委员。)