天风证券股份有限公司吴立,陈潇近期对千味央厨进行研究并发布了研究报告《研发优势构建优质产品力、公司销售策略持续发力》,本报告对千味央厨给出买入评级,当前股价为36.99元。

千味央厨(001215)

事件:公司发布2024三季报,前三季度,公司营收13.64亿元,同比上升2.7%;归母净利润8155.46万元,同比下降13.49%;扣非净利润8140.12万元,同比下降1.25%;其中第三季度,公司营收4.72亿元,同比下降1.17%;归母净利润2222.66万元,同比下降42.08%;扣非净利润2268.12万元,同比下降23.54%。

我们的分析和判断:

1、收入端:营收小幅下降、注重战略产品开发推广

24Q3公司营收4.72亿元,同比下降1.17%。在营收小幅下降的同时,费用显著增长。其中,销售费用、管理费用、研发费用分别为7236.12万元、1.27亿元、1646.07万元,较去年同期分别增长18.83%/16.50%/23.56%。公司加大对战略产品的开发和推广力度,对于年度确认的战略产品,通过样板市场建设、广宣氛围营造、铺货提升、重点客户打造、试吃推广、会议营销等多种方式,助推战略产品的推广与销售达成。

2、利润端:小B端有望助力公司重回稳定增长曲线

24Q3归母净利润2222.66万元,同比下降42.08%。我们认为,公司利用其在大B端市场积累的研发能力和产品创新经验,开发更多符合市场需求的新产品,来加大对小B端市场的开发力度。通过拓展小B端客户实现营收对应增长,有望助力公司重回稳定增长曲线。

3、投资建议:

我们认为,大B端,持续加大服务力度并开拓连锁区域餐饮客户,有望保持稳健增长;小B端,核心经销商充分赋能&公司销售策略持续发力,有望拉动业绩高速增长。我们预计24-26年归母净利润为1.7/2.1/2.5亿元,对应PE21X/17X/14X,维持“买入”评级。

风险提示:B端市场竞争加剧风险;产品推广不及预期;原材料价格波动风险。

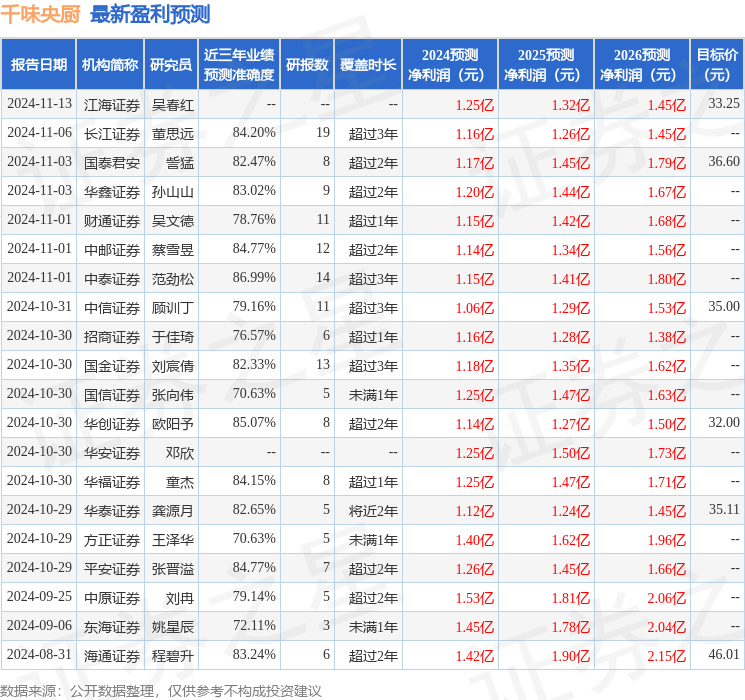

证券之星数据中心根据近三年发布的研报数据计算,中泰证券范劲松研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利1.15亿,根据现价换算的预测PE为32.17。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级17家,增持评级8家,中性评级1家;过去90天内机构目标均价为32.78。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。