国内冰雪旅游季已拉开帷幕,而融创中国(01918.HK)却玩起了“冰雪大转身”,决定变卖“尔滨”这块诱人的“冰雪蛋糕”!

11月29日,融创中国发公告指,已与当地国资持股99%的太阳岛集团订立协议,将其于哈尔滨冰雪大世界的全部46.67%权益,转让给太阳岛集团,代价为10.21亿元(单位人民币,下同)。

哈尔滨冰雪大世界拥有哈尔滨冰雪大世界、哈尔滨国际啤酒节两大文旅品牌。

去年冬季,“尔滨”出圈,哈尔滨冰雪大世界无论在线上还是线下流量都出现大爆发,哈尔滨冰雪大世界更实现扭亏为盈,于2023年录得税后利润1.34亿元,较2022年亏损4,725万元明显好转。

去年冬季,“尔滨”出圈,哈尔滨冰雪大世界无论在线上还是线下流量都出现大爆发,哈尔滨冰雪大世界更实现扭亏为盈,于2023年录得税后利润1.34亿元,较2022年亏损4,725万元明显好转。

2024年的冬季才刚刚开始,“尔滨”也已准备好迎接南方小土豆以及各方来客,为何融创却在此时出售行情大好的资产?

放弃“尔滨”的理由

融创中国表示,出让哈尔滨冰雪大世界权益的总代价10.21亿元中,2.026亿元用于偿还融创中国欠付哈尔滨冰雪大世界的款项,4.14亿元用于偿还其于哈尔滨冰雪大世界的质押贷款,其余的4.046亿元支付至政府监管专户,用于融创在哈尔滨地产开发项目的保交楼。

同时,融创中国认为于哈尔滨冰雪大世界的投资为少数股权投资,并非冰雪板块的核心业务,出售该项目不会影响其于冰雪板块的长期布局与发展。

财务状况紧张

融创中国的财务状况十分吃紧。

2024年6月30日,融创的附息债务合计达2,774.25亿元(期初为2,778.34亿元),其中应于一年内偿付的附息债务达到1,934.94亿元,较期初增加122.94亿元,但是其现金及现金等价物只有53.89亿元(期初为70.56亿元),差距非常大。另外,融创的合同负债为1,860.79亿元(期初为1948.10亿元)。

沉重的债务下,其当前可变现的资产或并不足以应付清偿。

2024年6月30日,融创的发展中物业为4,619.16亿元,持作出售的竣工物业为964.47亿元,存货为5.5亿元,应收账款为596.14亿元。

需要注意的是,由于当前楼市的表现不太理想,融创的这些资产未必能按其账面值来变现。

就以2024年6月30日的资产状况来看,其发展中物业主要的资产构成为无形资产土地使用权,但是由于楼价未见起色,价值的减损也有所加快,发展中物业的可变现净值亏损拨备占到了账面值的7.13%,较年初时的6.42%上升了0.71个百分点。

同样,由于需求疲弱,已竣工物业的市场承受力或也不太乐观,2024年6月30日持作出售的竣工物业可变现净值亏损拨备占到了账面值得13.83%,较期初的13.28%高出0.55个百分点。

若情况进一步下行,而融创的债务亟需清偿,则其可变现净值的亏损有可能进一步扩大。

现金流或不足以偿债

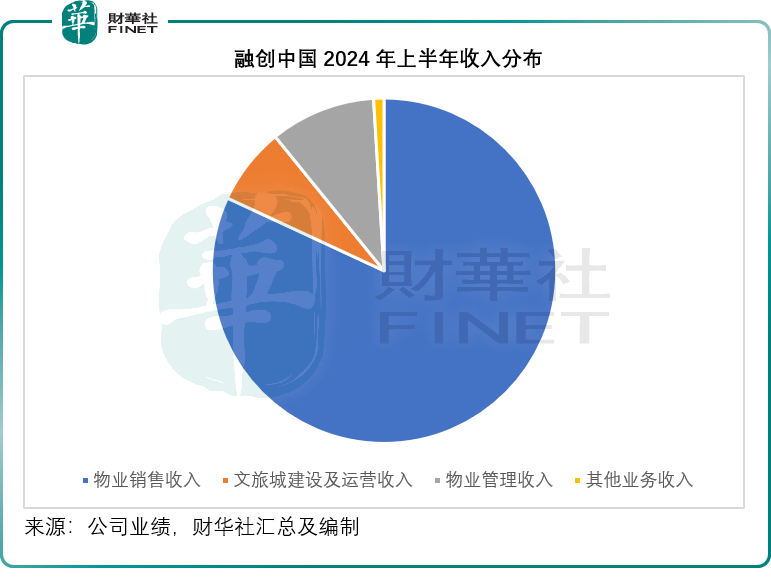

融创的主要收入来自三大板块:物业开发、文旅城建设及运营和物业管理。其中,物业开发的收入占比最大,于2024年上半年占到了融创总收入的81.91%,但同时也产生最大亏损,分部亏损达到91.61亿元。

除了相应的营业成本和经营开支外,楼价下行也给其物业开发业务带来不小的压力,也是其产生亏损的主要原因,2024年上半年,该业务板块的减值亏损额高达9.43亿元。

文旅城建设及运营以及物业管理业务,相对来说在后期的运营中可产生稳定的现金流,但所不同的是文旅城建设通常需要占用高额资本开支进行前期开发,对本来财务状况已十分吃紧的融创来说是一大负担。

另一方面,由于在立项的时候,文旅城项目通常提供的现金流预测都较为乐观,也因此在消费力未如预期理想的时候,这些项目有可能产生较高的公允值亏损,2024年上半年,其文旅城建设及运营分部产生的分部亏损728.73亿元中,有超过一半(480亿元)为投资物业的公允价值亏损。

2024年上半年,融创中国来自经营活动的净现金流入有1.32亿元,较上年的净流出87.36亿元有所改善,但显然并不足以支付其沉重的债务所产生的利息。期内该集团的利息开支高达158.38亿元,这也是其不得不进行资本化财务成本的原因。

2024年6月末,融创中国的已发行股份数从期初的83.96亿股扩大2.67%,至86.20亿股,到2024年10月末,其已发行股份数更进一步扩大至92.31亿股,较6月末扩大了7.09%,较年初扩大了9.95%。

除了以股化财务成本外,融创中国还依靠出售资产来支撑庞大的支出,不过从其2024年上半年的投资现金流来看,出售附属公司和合营公司、联营公司、股权交易等的净现金流入相对规模不大,2024年上半年合共所得的净现金流入仅6.29亿元(而上年同期为5.15亿元),对于抵消其接近三千亿元的庞大债务可谓杯水车薪。

只是,出售资产可助其抵扣债务,而现金均归于政府监管专户用于保交楼。2024年6月30日,融创的受限制现金规模为202.94亿元,而较年初增加了27.28亿元。

化债与保交楼成主线

除了出让哈尔滨冰雪大世界外,融创中国今年都进行了多次出售交易,而对于出售资产的所得均类似——抵扣债务和当地的保交楼。

例如2024年2月8日,国投中电通过重组合作事项,受让了融创于四川三岔湖长岛国际旅游度假中心有限公司的70%股权及债权,总代价为39.74亿元人民币,其中包括70%权益的代价31.29亿元,以及融创方对该公司以及重庆渝锦鸿企业管理合伙企业享有的债权代价8.45亿元。

2024年3月18日,融创的间接全资附属公司石家庄和雅房地产与其合作方签订协议,合作方同意受让中央商务区的80%权益,代价约8.14亿元人民币,代价中约1.48亿元抵充融创欠付合作方的债务,剩余的6.66亿元人民币由合作方以现金支付,将用于融创于石家庄的项目施工建设及保交楼。

2024年4月7日,以5.4亿元出售重庆大学城项目的51%股权,其中约3.6亿元用于偿还因该项目融资而欠付的债务,剩余1.8亿元用于偿还融创为该项目而进行的其他融资。

2024年11月初,融创又与彰泰集团谈成52个目标项目的分拆,以解决其与彰泰集团的债务,但此交易融创并不会收到任何净款项,目的是减少债项。

于11月中,融创初步提交了境内整体债务重组方案,其中包括:

1)现金要约收购,即按每张债券面值仅18%的价格购回债券,涉及的债券本金上限不超44亿元,也就是说,以不超过8亿元的现金购回44亿元的债务;

2)以股票及/或股票经济收益权兑付方案:按每100元人民币债券对应融创中国股票数量约13.5股的比例发行新股不超4亿股,如此算来,每股融创中国的股价或约7.41元人民币,约合7.93港元,较融创中国当前的股价2.55港元溢价211%。预计该方案接纳债券本金约30亿元;

3)以资抵债:融创拟将其间接控股的子公司所持有的特定资产收益权委托给信托公司成立服务型信托,再将信托份额折价置换债券持有人的债券,该方案的接纳债券本金上限约41亿元;

4)债务展期方案:在上述选项完成后以现金方式支付该方案债券本金约1%,剩余本金将展期至2034年6月9日,而利息则要到2029年12月才开始每半年支付,且利息统一降低至1%左右,而不计复利。

总结

融创中国的债务和利息太过沉重,对于债权人来说,尽管资本化债务和债务展期所能带来的利息和账面减损有点严重,但总比颗粒无收要好。

房地产本来就是周期长的生意,要迅速回笼资金应付高昂的利息和短期的债务偿付,出售资产以抵扣债务或许是最快捷处理债务的办法。

就算哈尔滨冰雪大世界的前景再好,融创也只能忍痛出手了。