东吴证券股份有限公司孙瑜,于思淼近期对今世缘进行研究并发布了研究报告《理性务实,稳扎稳打》,本报告对今世缘给出买入评级,当前股价为44.77元。

今世缘(603369)

投资要点

事件:近期公司举办2024年第一次临时股东大会,会后公司就经营目标、产品布局、省内外发展规划等市场关心的问题进行分析解答,我们总结反馈要点如下:

理性制定经营目标,质量与份额优先。2024年受外部环境影响,白酒动销表现有所承压,中秋国庆需求偏淡。伴随9月下旬政策组合拳密集推出,需求最差时点或已过去,消费有望边际回暖,公司在此窗口期亦会蓄势整固、稳扎稳打。展望2025年,面对宏观环境的不确定性,公司会客观制定增速目标,强调以基本面良性、市占率提升为首要要求,会更好维护价盘稳定及渠道健康。公司近年发展思路清晰,沿体量领先→部分区域体量领先推动结构提升→更多区域体量、结构均领先的路径,通过资源聚焦、定点突破成功推动省内大本营持续高歌猛进,模式打法已经验证,未来有望继续兑现份额转化。

省内精耕突破,省外攻城夺隘。1)省内总量增长与结构提升兼顾并重:1是100~500元价位带份额优势继续扩大:2024年公司产品增速表现,淡雅>单开>对开>四开。四开保持战略定力,宴席市场并未跟随放大费用投放,相应稳住价盘,未来将继续发挥虹吸效应,抓住400~500+元价位需求;开系、雅系、今世缘部分产品体量对标来看,也还有提升空间。并且100~500元价位产品在省内区域发展仍不平衡不充分,通过网格化梳理,还有挖潜空间。2是500元以上价位拉动结构提升:V系经过持续培育推广,V3渠道深耕成效积极,V9高端形象亦逐渐拥有一席之地,期待时间积累带来质变。2)省外样板市场打造步入正轨:公司围绕山东、河南、安徽、浙江等周边省份进行样板市场打造,优先布局国缘开系,主推四开,一体化带动对开上量,并向上培育六开,目前小体量保持积极增势,下一步计划将重点城市培养为几千万或过亿市场。

组织优化提质增效,完善构建厂商一体。2022年以来公司逐步调整组织架构,设立三部一司以更精细化、针对性进行多品牌运作,相应匹配资源推进差异化的渠道和消费群体推广策略,未来公司会进一步动态调整组织架构以适应多品牌战略纵深化发展。目前省内分品系队伍和配套服务体系已搭建完成,办事处已下沉至县一级,后续公司会进一步增补营销队伍,强化团队战斗力和竞争力。今后公司将继续完善厂商一体化建设,1是优化渠道库存、费投方向、目标制定等方面的灵活管理,2是借助核心B端、大客户战略加强对更多消费群体的链接及培育。

盈利预测与投资评级:考虑2025年行业将纷纷推进渠道去库,我们微调2024~26年归母净利润至36.1、40.4、48.1亿元(前值为36.1、41.3、49.0亿元),同比+15%、12%、19%,当前对应2024~26年PE为16/14/12X,维持“买入”评级。

风险提示:经济向好不确定性,成本费用支出超预期,产品结构表现不及预期。

证券之星数据中心根据近三年发布的研报数据计算,长江证券董思远研究员团队对该股研究较为深入,近三年预测准确度均值高达92.75%,其预测2024年度归属净利润为盈利36.65亿,根据现价换算的预测PE为15.47。

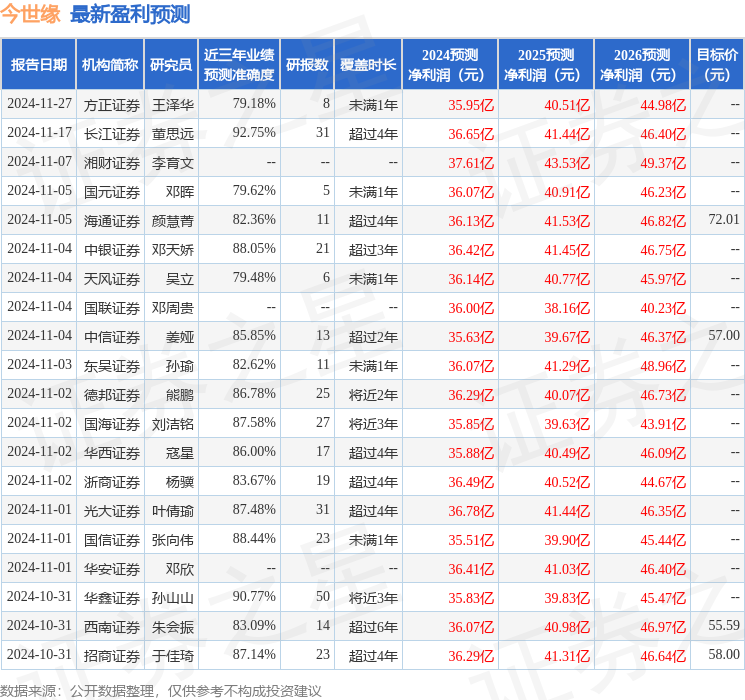

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级32家,增持评级5家;过去90天内机构目标均价为58.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。