证券之星消息,2024年11月25日香飘飘(603711)发布公告称公司于2024年11月21日接受机构调研,宏利基金、太平洋证券参与。

具体内容如下:

问:介绍公司近期的情况?

答:当前,奶茶业务处在销售旺季,渠道备货节奏加快,公司正全力做好奶茶旺季的运营工作;即饮业务的传统渠道进入销售淡季,公司在为Meco如鲜果茶的春节档礼品装销售做好准备,目前各项工作均在有序进行中。

问:即饮业务未来的增长点来源于哪里?

答:针对Meco如鲜果茶1、公司将会围绕学校及学校周边的终端渠道,加大地面推广活动,不断加强终端的精细化运营和维护;2、积极开拓Meco果茶在零食渠道、餐饮渠道的市场机会;3、努力挖掘杯装果茶的礼品装、家庭装的消费机会。冻柠茶经过前期的试销,展现出一定的市场机会,明年公司将会对冻柠茶的产品定位进行优化调整,并增加投入力度,采取聚焦策略,进一步聚焦在销售机会更大的城市,建设样板市场,寻找成功模式。

问:奶茶和即饮业务的渠道分布?

答:奶茶产品和即饮产品所处的生命周期及各自的业务特点不同,因此,在渠道结构上也有一些差异。从城市级别来看,公司以往的奶茶产品,渠道主要集中于下线市场,其中三线以下城市占比较高,新推出的“原叶现泡”产品,计划在线上和线下的部分区域进行试销,线下渠道以一二线市场为主;即饮产品一、二线城市的销量占比较大。从渠道结构来看,公司以往的奶茶产品以批零渠道、食杂店为主;即饮产品则以校园及校园周边、CVS便利店系统等原点渠道为主,同时公司也在积极探索零食渠道的市场机会,目前由公司直营的零食量贩门店数量已经超过两万家。

问:奶茶业务销售有所下滑的原因?

答:受外部环境影响,为了保证渠道库存的良性健康,公司今年加快做好了奶茶产品的去库存工作,同时公司坚持以动销为原则,将奶茶旺季的出货节奏往后做了迁移,并提升了生产端的产能储备。

问:即饮业务的盈亏平衡点?

答:公司的即饮业务,目前仍然处于投入阶段。公司积极打造样板市场、样板经销商,寻找、验证可供复制的成功模式,同时,在费用和资源的投放上,会根据实际情况进行动态调整。未来,当即饮业务模式更加成熟,费用投放更加平稳的时候,盈亏平衡点会逐渐清晰。

问:公司后续的新品规划?

答:奶茶板块,公司将会沿着健康化、年轻化的升级方向,做更多的研究。即饮板块,Meco如鲜果茶每年将会持续推出新口味进行迭代优化,同时公司计划推出“轻果茶”系列产品,针对不同群体,对产品口味进行分化调整,满足更多消费者的需求,目前产品细节还在进一步打磨优化中,预计明年春节前后上市试销。

问:公司全年的业绩指引?

答:全年来看,考虑整体消费环境的影响,收入端存在一定压力,公司销售旺季集中在第四季度,第四季度收入占全年比重较大,公司会努力做好旺季的运营工作。奶茶业务,主要侧重点在巩固现有的基本盘,同时继续在产品创新升级的道路上,大踏步前进。即饮业务,公司将会努力延续去年较好的势头,主要源于1、Meco果茶稳定增长;2、销售团队已稳定运行,即饮销售团队与全品类团队协同作战;3、稳健运营渠道,维护经销商的利益,持续开拓新渠道进行探测;4、努力提升费用投放的精准有效性。

香飘飘(603711)主营业务:饮料相关产品的研发、生产和销售。

香飘飘2024年三季报显示,公司主营收入19.38亿元,同比下降2.05%;归母净利润1773.25万元,同比上升408.98%;扣非净利润-575.49万元,同比上升85.7%;其中2024年第三季度,公司单季度主营收入7.59亿元,同比下降6.1%;单季度归母净利润4723.36万元,同比下降0.62%;单季度扣非净利润3739.79万元,同比下降6.52%;负债率33.67%,投资收益1049.86万元,财务费用-5248.21万元,毛利率34.64%。

香飘飘2024年三季报显示,公司主营收入19.38亿元,同比下降2.05%;归母净利润1773.25万元,同比上升408.98%;扣非净利润-575.49万元,同比上升85.7%;其中2024年第三季度,公司单季度主营收入7.59亿元,同比下降6.1%;单季度归母净利润4723.36万元,同比下降0.62%;单季度扣非净利润3739.79万元,同比下降6.52%;负债率33.67%,投资收益1049.86万元,财务费用-5248.21万元,毛利率34.64%。

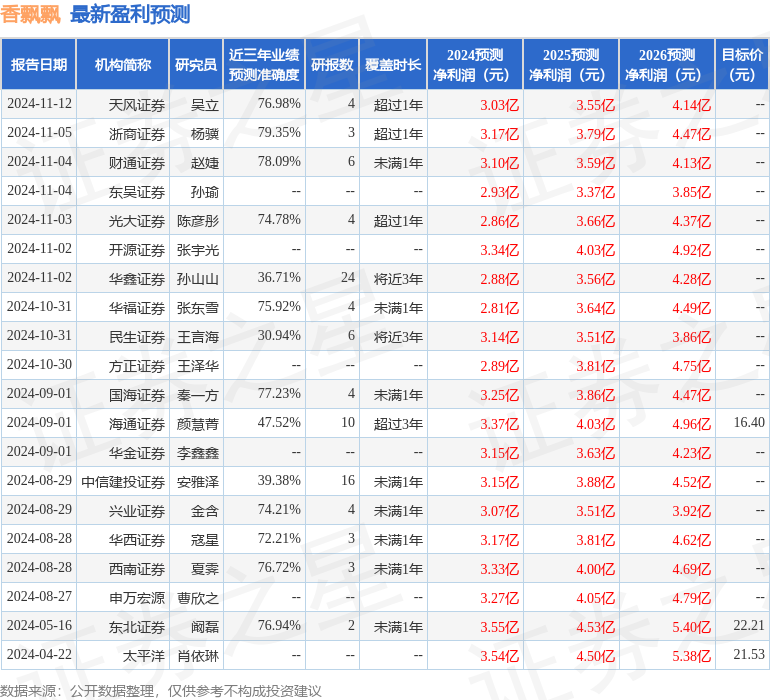

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为16.76。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。